La gestion comptable pour les très petites entreprises repose sur un cadre réglementaire strict, directement lié à votre statut juridique et à votre niveau de chiffre d’affaires. Concrètement, une organisation insuffisante impacte inévitablement votre trésorerie et complexifie vos relations avec l’expert-comptable. Je vous présente ici une méthodologie précise pour structurer vos obligations comptables et éviter les saisies superflues.

Obligations comptables des petites entreprises en 2026

Les obligations comptables d’une petite entreprise exigent une rigueur adaptée à sa forme juridique. Confondre le régime d’une SARL au réel normal avec celui d’un auto-entrepreneur génère des risques fiscaux significatifs. La différence se joue sur la nature des écritures, et non sur le volume d’activité de vos petites entreprises.

Quel régime comptable selon votre statut juridique ?

Les sociétés commerciales adoptent par défaut la comptabilité d’engagement. Cette méthode requiert l’enregistrement de chaque facture à sa date d’émission, indépendamment de son règlement. Dans les faits, cette rigueur implique la tenue de livres comptables et le dépôt annuel des comptes annuels.

- Régime réel normal : comptabilité d’engagement complète, incluant un enregistrement chronologique des flux et l’établissement d’un bilan.

- Régime réel simplifié : comptabilité de trésorerie autorisée sous le seuil de 700 000 € de chiffre d’affaires. Seuls les mouvements de fonds sont saisis.

- Micro-entreprise : cadre allégé sans production de comptes annuels. Un registre des achats et un livre des recettes satisfont à l’ obligation comptable.

- BNC : possibilité d’opter pour la comptabilité de trésorerie afin de simplifier la gestion comptable.

La conservation des documents comptables s’impose pendant dix ans minimum pour toute PME ou TPE. Cette obligation inclut l’intégralité de votre facturation, vos relevés bancaires et justificatifs de TVA. En cas de contrôle, l’administration exige la production de ces pièces.

Obligation comptable micro-entreprise 2026 et facturation électronique

L’échéance réglementaire approche : l’ obligation comptable micro-entreprise 2026 impose la réception de factures électroniques à compter du 1er septembre. L’émission deviendra obligatoire en 2027 pour les TPE. Anticiper cette transition sécurise vos processus avant la généralisation du dispositif.

Le format Factur-X combine un PDF lisible et un fichier XML structuré pour un traitement automatisé. Les outils classiques, comme les tableurs, ne permettent pas de générer ce format normalisé. Pour gérer cette évolution sereinement, je privilégie une solution spécialisée telle que myKomela, qui intègre nativement ces normes.

Documents à conserver et conformité légale TVA

La réglementation anti-fraude exige une certification NF525 pour tout système de caisse enregistrant des paiements. Concrètement, vous devez produire un ticket Z à chaque clôture quotidienne. Cette procédure assure l’inaltérabilité des données.

Vos livres comptables, contrats et justificatifs constituent le fondement de votre conformité légale. Chaque document de facturation doit obligatoirement mentionner la date, un numéro unique, le détail des montants et les taxes associées. Un défaut de numérotation remet en cause la déductibilité de la TVA.

La nouvelle réglementation impose une signature électronique certifiée pour sceller chaque document émis. Ce mécanisme garantit l’intégrité du justificatif tout au long de sa conservation. Préparer dès aujourd’hui la facturation électronique TPE sécurise vos échanges avec les services fiscaux.

Comment conduire la tenue comptable d’une petite entreprise

En France, un retard d’enregistrement comptable excédant trente jours triple le risque de rejet fiscal. Les contrôles de l’administration fiscale deviennent alors bien plus pointilleux. Votre première exigence consiste à associer chaque mouvement bancaire à un justificatif daté : facture, bon de commande, reçu ou relevé bancaire. Par exemple, un paiement fournisseur doit être immédiatement appairé avec la facture correspondante. La qualité de votre gestion comptable repose sur cette discipline de saisie, avant même le choix d’un logiciel. C’est le fondement qui transforme une comptabilité chaotique en système fiable et auditable.

Le rapprochement bancaire : une procédure essentielle

Le rapprochement bancaire constitue une démarche essentielle pour assurer l’intégrité de vos données comptables. Cette vérification permet de s’assurer que vos enregistrements correspondent aux transactions effectives de votre compte bancaire. Comparez systématiquement chaque facture émise avec les encaissements correspondants. Repérez les délais de règlement et les créances impayées afin d’ajuster votre gestion de trésorerie.

Examinez que chaque facture fournisseur a été acquittée au montant convenu. Identifiez les divergences et les règlements non enregistrés pour prévenir les inexactitudes. Confirmez que l’ensemble des charges comptabilisées correspond aux prélèvements du relevé bancaire. Conservez les documents justificatifs pour satisfaire vos obligations fiscales.

Simplifiez votre rapprochement bancaire mensuel avec un outil automatisé comme myKomela, qui synchronise instantanément vos factures et relevés bancaires. Gagnez du temps et évitez les erreurs manuelles grâce à ce tableau de pilotage intelligent et actualisé en temps réel.

Bilan et compte de résultat, les documents fondamentaux

La tenue comptable d’une petite entreprise impose la production annuelle de deux états financiers. Le bilan présente la situation patrimoniale à la date de clôture. Concrètement, l’actif, incluant créances et trésorerie, équilibre impérativement le passif.

Le compte de résultat confronte les produits aux charges de l’exercice. Il détermine le bénéfice ou la perte. En pratique, j’analyse ces documents de concert : le bilan expose le patrimoine, le compte de résultat mesure la performance.

| Document | Objet | Fréquence | Contenu principal |

| Bilan comptable | Situation patrimoniale à un instant T | Annuel (clôture d’exercice) | Actif (immobilisations, créances, trésorerie) / Passif (capitaux propres, dettes) |

| Compte de résultat | Mesure de la profitabilité sur la période | Annuel (clôture d’exercice) | Produits (recettes) et charges (dépenses), résultat net |

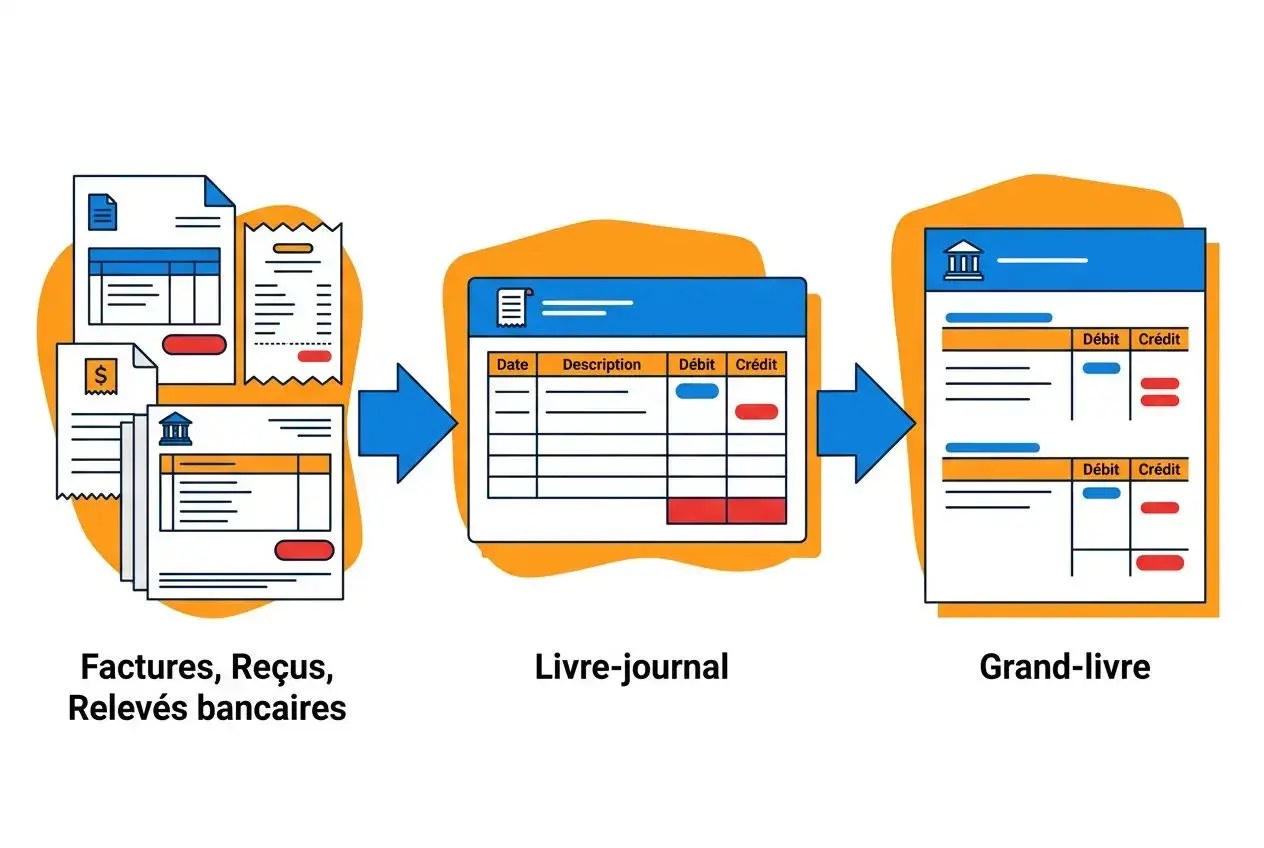

| Livre-journal | Enregistrement chronologique des opérations | Continu | Date, montant, compte débité, compte crédité, libellé |

| Grand-livre | Récapitulatif par compte comptable | Continu | Opérations regroupées par type de compte (classe 1 à 7) |

Organiser et classer les transactions

La fiabilité de vos déclarations dépend du traitement quotidien des pièces justificatives. Attribuez un numéro unique à chaque document, qu’il concerne la facturation ou les achats. Ce suivi assure une traçabilité complète en cas de contrôle.

Votre statut juridique impose une méthode d’enregistrement spécifique. Une société enregistre les écritures à la date d’émission de la facture, non à la date de paiement. Ce principe distingue la comptabilité d’engagement d’une simple tenue de caisse.

Piloter la trésorerie avec des tableaux de bord

Un retard de quinze jours sur deux factures majeures peut bloquer le paiement des fournisseurs. La différence se joue sur la mise à jour hebdomadaire de vos indicateurs, plus que sur l’expertise annuelle. Surveiller la rotation des encaissements protège contre la cessation de paiement.

Un tableau de bord pertinent révèle l’écart entre le chiffre d’affaires prévu et les entrées réelles. Il vous aide à maîtriser la progression des dépenses et à préserver la marge. Anticipez vos échéances sur trente jours pour éviter les découverts bancaires coûteux.

Pour automatiser cette consolidation, je privilégie un système centralisé interprétant vos flux financiers. myKomela convertit automatiquement vos opérations en écritures préparatoires, accélérant la révision de fin d’année avec votre expert-comptable. La gestion comptable TPE prend tout son sens en éliminant les doubles saisies.

Quel logiciel comptabilité professionnel choisir pour une PME

Près de la moitié des petites entreprises souscrivent à trois abonnements distincts, car un logiciel de comptabilité classique n’intègre pas systématiquement la facturation. Cette fragmentation complique inutilement le suivi financier au quotidien. Je vous conseille de définir rigoureusement vos besoins avant de multiplier les interfaces logicielles.

Critères pour choisir le meilleur logiciel comptable petite entreprise

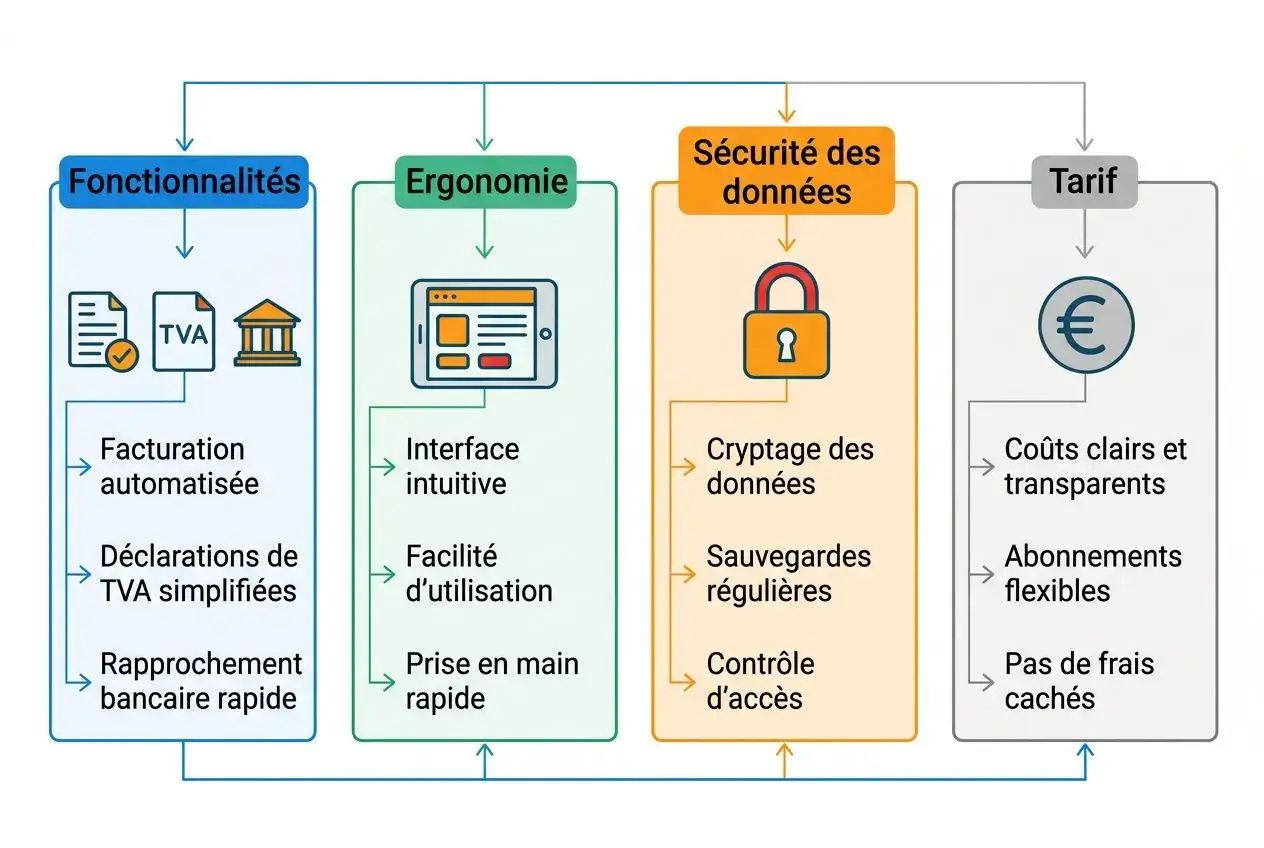

Le meilleur logiciel comptable petite entreprise vous évite concrètement la double saisie et garantit votre conformité. La différence se joue sur l’automatisation des écritures, la déclaration de TVA, le contrôle des règlements et la sécurisation des données. Je privilégie une approche globale qui intègre directement les achats, sans surcoût lié à des modules supplémentaires.

myKomela, une solution SaaS tout-en-un pour les petites entreprises

L’accessibilité technique constitue souvent un frein au déploiement d’un logiciel comptabilité professionnel. myKomela fonctionne en ligne, sur tout système d’exploitation, et vous permet de consulter vos données en mobilité. Sa conformité à 100%, sa certification NF525 en cours et sa prise en charge du format Factur-X assurent votre conformité réglementaire immédiate.

- Export comptable multi-format: l’intégration native avec les solutions standards du marché fournit un détail précis des montants et des comptes associés.

- Gestion des dépenses automatisée: l’affectation comptable s’effectue dès la saisie, ce qui vous permet d’identifier vos encours fournisseurs avec exactitude.

- Abonnements récurrents: la génération automatique des charges fixes élimine les oublis de traitement en fin de mois.

- Rapprochement bancaire automatique : l’intégration de l’API GoCardless (+2500 banques reconnues) permet de connecter vos comptes en banque simplement, de récupérer automatiquement vos opérations bancaires quotidiennes. Un moteur de rapprochement IA performant vous permet de réaliser jusqu’à 100% de vos rapprochements automatiquement, sans intervention.

La gestion dépenses comptables centralise la saisie de vos frais généraux et associe immédiatement le justificatif à chaque mouvement. Pour la clôture, un export unique compile l’ensemble des pièces. Vous transmettez ainsi un dossier complet à votre expert-comptable en quelques clics, sans perte de documents et avec un lettrage comptable déjà réalisé.

Économies et gains de temps grâce à l’automatisation comptable

Une facture papier coûte en moyenne quinze euros à traiter, contre moins de deux euros en format numérique. Concrètement, cette dématérialisation génère plus de deux mille euros d’économies annuelles pour deux cents documents mensuels. La suppression des frais d’impression et d’archivage physique constitue un levier d’optimisation vérifiable.

L’automatisation fiabilise vos bilans en éliminant les erreurs de saisie manuelle. Le système signale de lui-même les retards de paiement, ce qui libère du temps pour votre activité. Le module caisse cloud sécurise vos encaissements multi-sites grâce à une clôture journalière réglementaire en un clic.

Expert-comptable et comptabilité de gestion pour les PME

La comptabilité d’une PME au régime réel exige un suivi rigoureux de chaque flux financier. Pour évaluer correctement sa rentabilité, un dirigeant doit structurer ses données bien avant la clôture fiscale. La différence se joue sur la répartition des missions : ce que vous pouvez gérer en interne et ce qu’un professionnel valide.

Quand faire appel à un expert-comptable pour son bilan ?

Un dirigeant de TPE au régime normal doit obligatoirement produire un bilan annuel et un compte de résultat détaillés. Ce cadre légal impose de tenir une comptabilité complète avec un enregistrement chronologique strict. Dans les faits, l’intervention d’un expert-comptable spécialisé PME sécurise vos écritures d’inventaire et limite les erreurs déclaratives.

- Déclarations fiscales : liasse annuelle et déclaration de TVA intégrant les régularisations précises.

- Clôture des comptes : calcul strict des amortissements, des provisions et des écritures de report à nouveau.

- Conformité légale : veille réglementaire sociale continue pour protéger la responsabilité personnelle du dirigeant.

Votre expert-comptable apporte son analyse technique, tandis que la facturation courante reste de votre ressort. Cette pré-saisie rigoureuse réduit mécaniquement le temps de révision en cabinet comptable. Concrètement, des données organisées font baisser les honoraires et simplifient la comptabilité de votre entreprise.

Comptabilité analytique, un atout pour les petites entreprises

La comptabilité de gestion isole la rentabilité brute par canal de vente ou par produit. Ce repère décisionnel est essentiel pour les petites entreprises souhaitant ajuster leurs tarifs. Tenir une comptabilité fiable vous évite de naviguer à vue lors de décisions d’investissement.

La comparaison systématique entre le chiffre d’affaires prévisionnel et le réalisé permet de détecter les tensions de trésorerie avant l’impasse. Le suivi régulier de vos achats et de l’état des créances structure directement votre tableau de bord. La différence se joue sur la lecture mensuelle de ces indicateurs clés.

Je privilégie une affectation automatique des dépenses dès la création des articles. C’est ce que myKomela paramètre via un plan comptable personnalisable selon votre activité. Le besoin d’un logiciel capable d’exporter ces écritures vers votre outil de comptabilité centrale devient alors évident.

Digitalisation comptable pour les PME

L’obligation d’émettre et d’accepter des factures électroniques dès 2026 concernera l’ensemble des PME françaises. Anticiper ce format Factur-X vous évitera une migration précipitée. En pratique, tester une nouvelle intégration avec export prend souvent plusieurs mois.

Une bonne gestion financière automatise les processus lourds pour recentrer le pilotage de l’activité. Cela transforme une contrainte légale en une comptabilité simplifiée et exploitable. Vous conservez un contrôle absolu sur votre rentabilité.

Foire aux questions

Quel logiciel de comptabilité choisir pour une petite entreprise ?

Pour une petite entreprise, je privilégie un logiciel qui centralise la facturation au format Factur-X et la saisie des dépenses, sans multiplier les abonnements. Concrètement, une solution certifiée capable d’exporter vos données vers l’outil de votre expert-comptable s’impose. myKomela, par exemple, permet de gérer ces flux avec une interface conçue pour les PME, intégrant un module de caisse et un module de rapprochement bancaire.

Quelles sont les obligations comptables d’une petite entreprise en France ?

Les obligations comptables d’une petite entreprise imposent une comptabilité complète, avec l’établissement d’un bilan et d’un compte de résultat en fin d’exercice. Vous devez conserver l’ensemble de vos documents comptables pendant dix ans. En revanche, une micro-entreprise se contentera d’un registre des achats. L’entrée en vigueur de la facture électronique modifiera ces obligations comptables pour chaque TPE dès 2026.

Faut-il obligatoirement un expert-comptable pour gérer la comptabilité d’une TPE ?

Le régime micro-entreprise permet une tenue de comptabilité autonome, à condition de respecter scrupuleusement le suivi de vos encaissements. Au régime réel, tenir une comptabilité sans recourir à un expert-comptable vous expose personnellement en cas d’erreur fiscale ou sociale. Une gestion de la comptabilité anticipée en interne, via une comptabilité simplifiée sur votre propre logiciel, réduira mécaniquement le coût final de l’accompagnement.