Statut juridique par statut juridique, les obligations concrètes liées à la facturation électronique statut diffèrent : qui doit recevoir, qui doit émettre, et selon quel calendrier.

La facturation électronique : qui est concerné selon le statut

Le point de départ n’est pas la forme sociale. En matière de facturation électronique, le critère décisif reste l’assujettissement à la TVA. Ainsi, les entreprises assujetties établies en France entrent dans le champ de la réforme, qu’il s’agisse d’une SAS, d’une EURL, d’une EI, d’une TPE indépendante ou d’une PME structurée.

Le statut juridique conserve toutefois un rôle utile : il aide à qualifier l’activité, mais ce n’est pas lui qui crée l’obligation de facturation électronique. Pour les entreprises établies, la taille de l’entreprise détermine surtout la date d’émission des factures électroniques, alors que l’obligation de recevoir des factures électroniques s’applique plus largement.

L’assujettissement à la TVA prime sur la forme sociale

Comme le cadre est fiscal avant d’être juridique, la facture électronique concerne d’abord les opérations B2B domestiques soumises à la TVA. Les entreprises assujetties, dès lors qu’elles sont établies en France, doivent se préparer à la facturation électronique entre entreprises, indépendamment du statut juridique ou du secteur.

Le calendrier est ensuite progressif. Toutes les entreprises assujetties devront recevoir des factures électroniques à compter du 1er septembre 2026, tandis que l’émission suivra la taille de l’entreprise : grandes entreprises et ETI d’abord, puis TPE, PME et entrepreneurs individuels en 2027.

- Sociétés (SARL, SAS, SA, SNC) : concernées dès lors qu’elles sont assujetties à la TVA, avec obligation de recevoir des factures électroniques au 1er septembre 2026 et émission selon leur taille d’entreprise.

- Entrepreneurs individuels et EI : s’ils sont assujettis, ils entrent dans la réforme en réception puis en émission à partir de septembre 2027.

- Micro-entrepreneurs assujettis : même en franchise en base, ils restent dans le périmètre de la facturation électronique pour les entreprises, en réception comme pour les factures au format électronique à émettre.

- Professions libérales : concernées lorsque les prestations sont soumises à la TVA; les actes exonérés n’emportent pas, pour ces seules opérations, d’obligation d’émission.

Sans dispositif conforme ni passage par des plateformes agréées, l’entreprise se met hors cadre : l’enjeu est réglementaire avant d’être opérationnel.

Le non-respect des obligations de facturation est sanctionné. Le défaut de réception conforme peut entraîner une amende forfaitaire de 500 €, et une facture émise hors format électronique expose à 50 € de pénalité par document, dans la limite de 15 000 € par an. En pratique, la conformité coûte moins cher que la régularisation.

Auto-entrepreneur et franchise en base : pas d’exclusion automatique

Ne pas collecter la TVA en franchise en base ne retire pas la qualité d’assujetti, ce qui maintient l’entrée dans la réforme de la facturation électronique. Un auto-entrepreneur concerné devra donc recevoir des factures électroniques puis, selon le calendrier applicable, produire des factures au format électronique.

La facturation à l’administration suit déjà une logique dématérialisée via Chorus Pro. Pour les entreprises établies qui travaillent avec le secteur public, cette habitude facilite souvent le passage vers la facture électronique et vers des plateformes agréées pour les échanges privés. Même logique que pour le rapprochement bancaire : un circuit unique limite les erreurs de transmission.

myKomela centralise la gestion commerciale, la facture électronique, l’émission de factures électroniques et le lien avec les plateformes agréées, avec prise en charge du format Factur-X. Pour une TPE ou une PME, cette organisation simplifie aussi le partage avec l’expert-comptable, à condition que l’outil retenu respecte les exigences posées par l’administration, à privilégier quand le volume de factures augmente.

Les cas exclus de l’obligation de facturation électronique

Certains cas restent en dehors de l’obligation de facturation électronique entre entreprises. Il faut alors distinguer l’émission de factures électroniques, l’e-reporting et les obligations de TVA, car une exclusion sur un point ne supprime pas toutes les démarches.

- Structures non assujetties à la TVA : elles ne relèvent pas de l’obligation de facturation électronique.

- Activités exclusivement B2C : elles n’ont pas à émettre de facture électronique dans le circuit B2B, mais demeurent concernées par l’e-reporting à destination de l’administration.

- Opérations avec des clients établis hors de France : pas d’obligation d’émission dans le cadre domestique, mais une remontée d’informations peut rester requise.

- Opérations exonérées de TVA : pour ces seules transactions, l’émission n’est pas imposée.

L’e-reporting, la relation avec l’administration, la gestion des obligations de TVA et le périmètre exact des entreprises assujetties doivent être vérifiés selon l’activité, le statut juridique et la taille de l’entreprise.

Pour les entreprises établies en France, la bonne lecture du cadre repose sur quelques repères stables : assujettissement à la TVA, nature des opérations, calendrier, et distinction entre recevoir des factures électroniques, émettre des factures électroniques et transmettre des données. Ce cadre vaut pour la facturation électronique entre entreprises comme pour la facturation à l’administration, avec une vigilance particulière sur le statut juridique réel de l’activité et les sanctions attachées à un défaut de conformité.

Calendrier de la facturation électronique selon la taille de l’entreprise

Le calendrier de la facturation électronique repose sur deux obligations distinctes : recevoir des factures électroniques et émettre des factures électroniques.

Septembre 2026 : réception obligatoire pour toutes les entreprises assujetties

Le calendrier de la facturation électronique 2026 prévoit une première date commune : au 1er septembre 2026, toutes les entreprises assujetties à la TVA devront pouvoir recevoir des factures électroniques via une plateforme conforme. Cela concerne les grandes entreprises, les ETI, les PME, les TPE, les micro-entreprises, les auto-entrepreneurs et les indépendants. En parallèle, les grandes entreprises et les ETI, soit plus de 250 salariés ou un chiffre d’affaires supérieur à 50 M€, devront aussi émettre des factures électroniques à cette même date.

Septembre 2027 : émission obligatoire pour les PME, TPE et micro-entreprises

Les échéances des PME et TPE sont décalées d’un an pour l’émission. Les PME, TPE, micro-entreprises et indépendants devront émettre des factures électroniques à partir du 1er septembre 2027. Ce décalage laisse un an pour adapter les outils, les processus internes et le traitement des données de facturation.

Entre les deux dates, l’obligation ne disparaît pas. Dès septembre 2026, ces structures devront déjà recevoir des factures électroniques et organiser leur circuit de validation, y compris pour la facturation à l’administration si elle existe dans leur activité. Même logique que pour l’e-reporting : la transmission à l’administration suit le même calendrier progressif.

myKomela couvre les besoins des TPE et des PME sans attendre la date limite, y compris pour préparer l’e-reporting et sécuriser les flux liés à la TVA. Pour approfondir les bénéfices concrets, consultez obligation facturation électronique.

| Statut / Taille | Réception obligatoire | Émission obligatoire | E-reporting |

| Grandes entreprises et ETI (> 250 salariés ou CA > 50 M€) | 1er septembre 2026 | 1er septembre 2026 | 1er septembre 2026 |

| PME (≤ 250 salariés, CA ≤ 50 M€) | 1er septembre 2026 | 1er septembre 2027 | 1er septembre 2027 |

| TPE et micro-entreprises | 1er septembre 2026 | 1er septembre 2027 | 1er septembre 2027 |

| Auto-entrepreneurs et indépendants | 1er septembre 2026 | 1er septembre 2027 | 1er septembre 2027 |

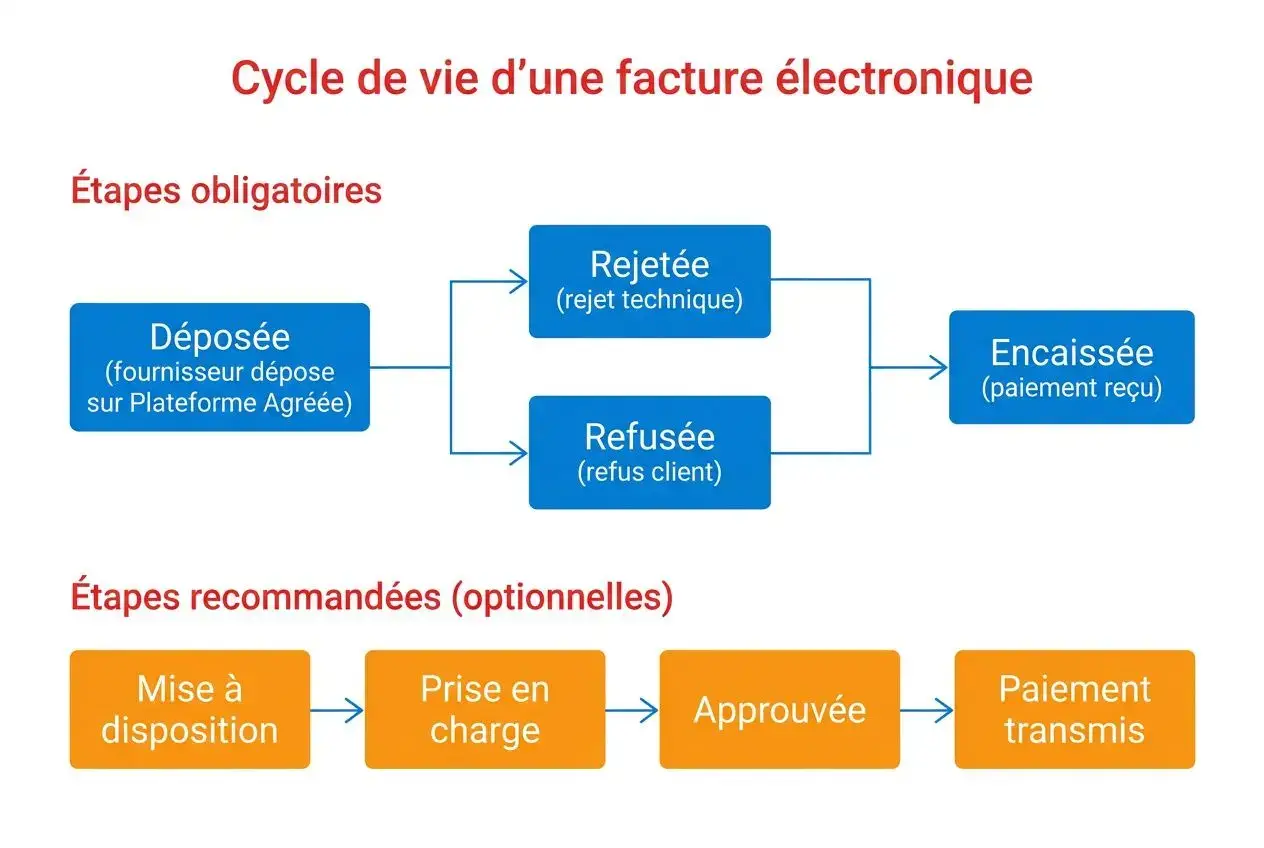

Les 4 statuts obligatoires d’une facture électronique et leurs formats

Au-delà du calendrier, la conformité repose sur deux points très concrets : les statuts obligatoires qui structurent le cycle de vie de la facture électronique, et les formats acceptés par l’administration.

Déposée, rejetée, refusée, encaissée : les statuts à connaître

Les statuts obligatoires jalonnent le cycle de vie de la facture électronique et assurent sa traçabilité : ce suivi alimente la transmission des données vers l’administration et facilite le pré-remplissage de la TVA.

- Déposée : le fournisseur effectue l’émission de factures électroniques sur l’une des plateformes agréées; ce statut marque le point de départ du cycle de vie de la facture électronique.

- Rejetée : la facture électronique échoue à un contrôle technique sur la plateforme réceptrice; elle doit être corrigée avant un nouveau dépôt.

- Refusée : le client conteste le fond de la facture, par exemple un montant erroné ou une prestation non reconnue, ce qui bloque son traitement.

- Encaissée : le paiement est confirmé par le fournisseur; ce statut complète le cycle de vie de la facture électronique et sert directement à la transmission des données utiles à la TVA, en particulier pour les TPE et les PME.

En complément, d’autres statuts améliorent le suivi : mise à disposition, prise en charge, approuvée, approuvée partiellement et paiement transmis. Ils ne font pas partie des statuts obligatoires prévus par le Code général des impôts, mais ils sécurisent les échanges grâce aux preuves horodatées. myKomela centralise ce suivi pour rendre la lecture du dossier plus simple, une fois le rapprochement effectué.

Formats UBL, CII et Factur-X : lequel choisir selon son statut

Pour la facturation électronique, trois formats sont admis par l’administration : UBL, CII et Factur-X. UBL et CII sont des formats structurés; Factur-X combine un PDF lisible et des données embarquées. Un PDF simple, un scan ou un envoi par e-mail ne répondent pas aux exigences de la réforme.

En cas de format non conforme, la sanction peut atteindre 50 € par document. Factur-X reste souvent adapté aux entreprises établies qui veulent conserver un document lisible tout en respectant les règles de transmission des données via les plateformes agréées.

Mentions obligatoires spécifiques à chaque forme juridique

Comme pour les statuts obligatoires, les mentions obligatoires dépendent du cadre légal de l’émetteur. Pour un entrepreneur individuel, la facture doit faire apparaître les nom et prénom avec la mention « EI », le numéro Siren et l’adresse de domiciliation. Pour une société, il faut indiquer la dénomination sociale, le numéro Siren, l’adresse du siège, la forme juridique et le montant du capital social.

Une entreprise en création ajoute la mention « Siret en cours d’attribution ». Dès le calendrier de déploiement, de nouvelles données deviennent également attendues : à partir de septembre 2026 pour les grandes entreprises et les ETI, puis de septembre 2027 pour les PME et les micro-entreprises, la facture électronique devra inclure le numéro Siren du client, l’adresse de livraison si elle diffère, la nature des opérations facturées et la mention liée au paiement selon les débits si elle s’applique.

Bénéfices concrets de la facturation électronique pour PME et TPE

La transition vers la facturation électronique demande un effort de mise en conformité au départ. En retour, elle produit rapidement des effets mesurables sur la trésorerie, le temps consacré à l’administration et la qualité des données. Pour les petites structures, la conformité ouvre aussi un cadre plus lisible pour piloter l’activité.

Réduction des coûts et gain de temps selon le volume de factures

Ces économies apparaissent souvent dès les premiers mois. Une facture papier coûte entre 14 et 20 € en réception et entre 5 et 10 € en émission, contre 1 à 2 € pour une facture numérique conforme. Pour une TPE qui traite 200 factures par mois, cela représente environ 2 200 € d’économies par an : les coûts passent alors de 2 450 € à près de 250 €.

Ce gain vient d’abord de la suppression des tâches répétitives. L’importation en un clic dans le logiciel de comptabilité évite la ressaisie, réduit les erreurs et libère plusieurs heures par semaine pour le suivi client. À cela s’ajoute la baisse des dépenses courantes : avec 150 documents mensuels, les fournitures papier représentent à elles seules près de 300 € d’économies annuelles.

La rapidité de traitement change aussi le rythme des encaissements. Le format Factur-X est lu automatiquement par les systèmes clients, ce qui limite les contestations liées à la réception et raccourcit les délais de paiement. En pratique, un tableau de bord comme celui de myKomela permet de suivre chaque facture, les flux financiers et le fonds de roulement sans ajouter de manipulation.

Pour une structure de taille intermédiaire, la dématérialisation complète ramène les coûts de traitement de facturation à 70-80 % en dessous du niveau papier, sans nécessiter de recrutement supplémentaire.

E-reporting : l’obligation complémentaire à ne pas négliger

La réforme de la facturation ne se limite pas à l’émission de factures électroniques. Les obligations d’e-reporting couvrent les opérations qui ne relèvent pas de l’e-invoicing, notamment les ventes B2C et les transactions internationales, avec une transmission des données à l’administration fiscale. Ces flux ne passent pas par les plateformes agréées de la même manière que les échanges B2B domestiques, mais ils restent soumis à une remontée d’informations vers le Portail Public de Facturation.

Le calendrier est aligné sur celui de la facturation électronique. Les grandes entreprises et les ETI sont concernées à partir de septembre 2026, puis les PME et micro-entreprises en septembre 2027.

Le risque de non-conformité est concret : une omission volontaire de transmission des données de paiement peut entraîner une amende de 500 € par transaction. À l’inverse, une automatisation correcte sécurise les échanges, l’horodatage et l’archivage. myKomela intègre ces fonctions pour aider les entreprises assujetties à respecter leurs obligations sur toute la durée légale de conservation.

Une contrainte qui renforce la compétitivité

Cette évolution réglementaire modifie aussi la façon de gérer le poste client. Plus de 90 % des entreprises assujetties voient dans la réforme de la facturation une opportunité, 46 % pour automatiser la gestion, 42 % pour fiabiliser les données et 38 % pour améliorer la trésorerie. Les statuts obligatoires apportent ici un avantage concret : chaque étape de traitement est tracée, ce qui réduit les litiges et accélère les règlements.

Dans le quotidien, le bénéfice est double. D’un côté, moins de temps est absorbé par l’administration; de l’autre, le pilotage devient plus lisible grâce à des données financières disponibles plus vite. myKomela donne aux TPE, aux PME et aux moyennes entreprises un accès aux plateformes agréées, à l’émission de factures électroniques au format Factur-X et à un suivi en temps réel.

Foire aux questions sur la facturation électronique

Qui n’est pas concerné par l’obligation de facturation électronique ?

Certaines structures restent hors du champ de l’obligation de facturation électronique. C’est le cas des entités non assujetties à la TVA, comme certaines associations à activité non commerciale.

À l’inverse, une entreprise qui vend uniquement à des particuliers n’a pas à émettre de facture électronique via des plateformes agréées, mais elle peut rester concernée par l’e-reporting. Même logique pour les opérations réalisées avec des clients établis à l’étranger : pas d’émission dans le cadre de la facturation électronique, mais une transmission de données à l’administration demeure nécessaire.

Enfin, certaines opérations exonérées de TVA échappent à l’émission de factures au format électronique pour les transactions concernées.

Quels sont les 4 statuts obligatoires d’une facture électronique ?

Le cycle de vie de la facture électronique repose sur quatre statuts obligatoires à suivre sur les plateformes agréées. « Déposée » confirme la transmission par le fournisseur. « Rejetée » signale un blocage technique au moment de la réception.

« Refusée » traduit un désaccord sur le contenu de la facture électronique, tandis que « Encaissée » confirme le paiement et alimente les flux utiles à l’administration pour la TVA, notamment dans le cadre du pré-remplissage déclaratif.

D’autres statuts existent, sans être imposés : « Approuvée », « Prise en charge » ou « Paiement transmis ». À privilégier quand le volume de factures augmente, car ils rendent le suivi plus lisible sans modifier les statuts obligatoires.

Un auto-entrepreneur en franchise de TVA est-il concerné par la facturation électronique ?

Oui. La franchise de TVA ne retire pas la qualité d’assujetti, et elle ne supprime donc pas l’obligation de facturation électronique.

Un auto-entrepreneur doit suivre le même calendrier que les autres PME et TPE : recevoir des factures électroniques à partir du 1er septembre 2026, puis émettre des factures au format électronique dès le 1er septembre 2027. Cette règle s’applique quel que soit le statut juridique.

En pratique, l’absence d’outil officiel de réception conforme peut entraîner une amende forfaitaire de 500 €. L’inscription sur une plateforme de dématérialisation partenaire (PDP) ou sur le portail public Chorus Pro suffit à couvrir l’obligation de réception dès septembre 2026.