Comprendre les règles de facturation électronique stockage données est désormais une obligation concrète pour toute entreprise assujettie à la TVA.

Qui est concerné par la facturation électronique en 2026

La réforme vise toutes les entreprises assujetties à la TVA en France. Elles devront émettre, transmettre et recevoir leurs factures électroniques par l’intermédiaire d’une plateforme agréée, tandis que les données de transaction seront transmises à l’administration fiscale pour fiabiliser les déclarations de TVA. Pour vérifier le cadre officiel de la facturation électronique, le site des impôts reste la référence.

Les obligations de facturation électronique conforme TVA

Une facturation électronique conforme TVA repose sur des formats structurés ou hybrides reconnus, comme UBL, CII ou Factur-X. À l’inverse, un PDF simple ou un envoi par e-mail ne suffisent plus pour garantir la conformité, la traçabilité et la valeur légale du document.

La transmission doit passer par une plateforme agréée, qui contrôle le format et relaie les informations utiles au portail public. En complément, l’e-reporting impose l’envoi automatisé des montants HT, de la TVA et des éléments de paiement, ce qui évite les ressaisies et renforce la qualité des données.

- Format structuré obligatoire : seuls les formats UBL, CII ou mixtes comme Factur-X sont acceptés.

- Transmission via plateforme agréée : chaque facture doit transiter par une plateforme certifiée qui vérifie la conformité avant transmission au portail public.

Pour fiabiliser cette chaîne, un logiciel bien paramétré prend rapidement une place centrale. Les exigences opérationnelles de l’ e-reporting facturation y sont détaillées, avec le niveau d’automatisation attendu à partir de 2026.

Cas particuliers des entreprises non assujetties à la TVA

La facturation électronique non assujetti TVA ne suit pas exactement le même régime. Ces structures ne sont pas tenues d’émettre via une plateforme agréée, mais elles restent soumises aux règles de stockage, d’ archivage et de conservation des factures électroniques prévues par le Code de commerce.

Certaines activités exonérées, notamment dans la santé, l’immobilier ou l’enseignement, peuvent rester hors du champ de la réforme si leurs opérations relèvent exclusivement de ces secteurs. Dès qu’une activité taxable s’ajoute, l’obligation s’applique aux opérations concernées.

Les micro-entreprises en franchise de TVA constituent un autre cas sensible. Même sans TVA collectée, elles peuvent devoir transmettre des informations de ventes B2C au titre de l’e-reporting, avec la même exigence de fiabilité sur les données.

Calendrier de mise en conformité selon la taille de l’entreprise

Le calendrier distingue la capacité à recevoir les factures de l’obligation de les émettre. À partir du 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques, tandis que l’émission démarrera à cette date pour les grandes entreprises et les ETI, puis au 1er septembre 2027 pour les TPE, PME et micro-entrepreneurs.

- 1er septembre 2026, réception universelle : toutes les entreprises, y compris les micro-entrepreneurs et auto-entrepreneurs, doivent être en capacité de recevoir des factures électroniques.

- 1er septembre 2026, émission grandes entreprises et ETI : l’intégralité des factures doit être émise au format électronique structuré via une plateforme agréée.

- 1er septembre 2027, émission TPE, PME et micro-entrepreneurs : les petites structures bénéficient d’un délai supplémentaire d’un an pour l’émission de leurs factures électroniques.

- E-reporting dès 2026, grandes entreprises et ETI : l’obligation de transmission des données de transaction et de paiement s’applique à toutes les entreprises assujetties, suivant le même calendrier que les e-invocing (1er septembre 2026 pour les grandes entreprises et 1er septembre 2027 pour les TPE, PME et micro-entrepreneurs).

Quand le calendrier se rapproche, l’organisation des flux devient le point sensible. À privilégier quand le volume de factures augmente, une solution de facturation électronique stockage comme celle présentée sur la page facturation électronique stockage aide à automatiser les échanges, structurer le stockage sécurisé et préserver la conformité légale dès les premières émissions.

Durée légale et localisation du stockage des factures électroniques

Le stockage des factures électroniques répond à deux cadres distincts, avec des effets concrets en cas de contrôle. La durée légale à retenir dépend du fondement applicable : obligations fiscales ou obligations comptables.

Quelle durée pour l’archivage des factures électroniques

L’ archivage des factures électroniques et le stockage électronique de données de facturation reposent sur deux délais qui coexistent. Le premier est de six ans au titre des obligations fiscales, selon l’article L102 B du Livre des procédures fiscales. Le second est de dix ans au titre des obligations comptables, selon l’article L123-22 du Code de commerce. En pratique, conserver les factures sur dix ans reste la base à privilégier.

Cette durée d’archivage court à partir de la clôture de l’exercice comptable concerné. Garder des factures électroniques pendant 10 ans permet d’assurer la traçabilité des pièces et la continuité des contrôles, y compris pendant une phase de transition entre papier et facturation électronique.

Où héberger les données de stockage électronique

Le délai fixe la durée, mais la localisation du stockage conditionne sa valeur légale : la plateforme de facturation électronique doit héberger les données en France, dans un État membre de l’Union européenne ou dans un pays tiers lié à la France par une convention d’assistance mutuelle en matière fiscale. Cette exigence, prévue par l’article L102 C du Livre des procédures fiscales, encadre l’ archivage et l’accès aux pièces en cas de vérification.

Si le stockage des factures a lieu hors de France, une information préalable de l’administration fiscale est nécessaire. À l’inverse, au sein de l’Union européenne, chaque pays peut imposer des conditions propres : format non modifiable en Allemagne, plateformes accréditées en Italie, certificat qualifié en Espagne. Dès qu’une activité s’étend à l’international, vérifier les conditions locales avant tout déploiement évite un écart de conformité difficile à corriger a posteriori.

Rôle de la plateforme de facturation électronique dans le stockage

Cette contrainte de localisation se prolonge dans l’outil utilisé au quotidien. À partir de 2026, la plateforme de facturation électronique agréée prendra en charge l’ archivage des factures issues des flux électroniques normalisés, sans manipulation manuelle côté entreprise. Le stockage sécurisé, l’accès en ligne, le téléchargement et l’exploitation des données par l’administration s’inscrivent directement dans ce cadre, une fois la synchronisation active.

myKomela prend en charge le stockage sécurisé des factures électroniques, en couvrant la durée d’archivage de dix ans et les exigences de traçabilité propres aux contrôles fiscaux. En complément, les données sont supprimées des serveurs 60 jours après la clôture du compte, conformément au RGPD, avec possibilité d’export avant échéance.

Conformité et archivage des factures électroniques

La conservation d’une facture électronique conforme repose sur trois exigences fixées par l’article 289 du Code général des impôts. Elles s’appliquent pendant toute la durée de conservation légale : six ans pour le contrôle fiscal, dix ans pour la traçabilité comptable. En cas de manquement, l’entreprise s’expose à une amende de 15 € par mention erronée, dans la limite de 75 000 €.

Les trois principes fondamentaux de la conformité

Toute facture électronique doit rester exploitable et fiable pendant toute sa période d’ archivage, faute de quoi la conformité légale et la valeur probante du document sont fragilisées.

- Authenticité de l’origine : il faut pouvoir vérifier que la facture provient bien de l’émetteur déclaré, à partir du SIRET, du Kbis, du numéro de TVA intracommunautaire et des coordonnées de l’entreprise.

- Intégrité du contenu : aucune modification ne doit intervenir après création, et toutes les mentions légales doivent figurer sur le document.

- Lisibilité permanente : la facture doit rester compréhensible, par une personne comme par un logiciel, pendant toute la période de conservation.

Si le format devient illisible au fil du temps, l’ archivage électronique ne remplit plus son rôle et la facture perd sa valeur probante. En pratique, le format Factur-X, qui associe PDF et XML, répond à cette exigence de conformité sur le fond comme sur la durée.

Piste d’audit fiable et archivage des factures

À ces exigences s’ajoute, selon le mode de facturation retenu, la piste d’audit fiable. Elle complète l’ archivage des factures électroniques en reliant la facture à l’ensemble des pièces du dossier : bon de commande, bon de livraison, preuve de paiement.

La PAF concerne les entreprises qui émettent ou reçoivent encore des factures papier, ou qui utilisent des moyens électroniques hors EDI sécurisé et signature électronique qualifiée. À l’inverse, dès que le format Factur-X ou l’EDI est utilisé, cette obligation disparaît. La gestion de l’ archivage des factures devient alors plus simple, sans relâcher l’exigence de conformité.

Rôle de la plateforme facture électronique agréée

Une fois ce cadre posé, la circulation des flux suit une règle claire : l’e-reporting ne part jamais directement vers l’administration fiscale. Le passage par une plateforme facture électronique agréée est obligatoire. Elle contrôle le format, vérifie la présence des informations attendues et attribue un statut à chaque transmission.

Chaque envoi peut ainsi être validé, mis en attente ou rejeté. Une fois la transmission acceptée, les données validées sont centralisées sur le portail public de facturation; la lecture de l’historique reste nette, ce qui sécurise la traçabilité de chaque opération.

Dans ce dispositif, l’ archivage électronique des factures conserve une place décisive. Il permet de répondre à un contrôle fiscal à tout moment, en produisant des documents dont le format et le contenu sont restés intacts depuis leur émission. Dès que le volume de factures augmente, un logiciel de facturation certifié limite la double saisie, fiabilise l’ archivage électronique et réduit les erreurs.

Systèmes et formats pour un archivage électronique conforme

Le choix du format et du dispositif de conservation ne relève pas d’un simple sujet technique. Il engage la conformité légale, l’ intégrité des données et la valeur probante sur toute la durée d’ archivage. En matière de facture électronique, les règles d’archivage françaises orientent clairement vers un système d’archivage électronique capable d’assurer la conservation, le stockage et la preuve.

Formats acceptés pour archiver une facture électronique

Pour une facture électronique, le format retenu doit préserver la lisibilité et permettre l’exploitation automatisée des informations. Factur-X répond à cette logique : un PDF lisible s’accompagne d’un fichier XML qui structure 165 champs selon les vocabulaires UBL et CII, dans le cadre de la norme EN 16931. Ce modèle hybride facilite à la fois le contrôle humain, le stockage des factures et le traitement comptable.

Factur-X prévoit cinq profils : MINIMUM pour les besoins simples, BASIC WL et BASIC pour les PME, COMFORT pour les échanges interopérables, EXTENDED pour les flux plus complexes. À privilégier quand le volume de factures augmente, le profil COMFORT sécurise les échanges B2B et améliore la circulation des données entre outils. L’XML structuré réduit aussi le temps de saisie d’environ 70 %, avec génération automatique des écritures comptables à la réception.

| Profil Factur-X | Usage recommandé | Niveau de données XML |

| MINIMUM | Micro-entreprises, cas simples | Données essentielles uniquement |

| BASIC WL | PME sans lignes de détail | En-tête et totaux |

| BASIC | PME avec lignes de facture | Lignes détaillées |

| COMFORT / EN 16931 | Échanges interopérables B2B | Norme sémantique complète |

| EXTENDED | Grands groupes, flux complexes | Champs métier étendus |

Une fois la synchronisation active avec la plateforme agréée, l’identification du fournisseur, le montant HT et la TVA remontent automatiquement dans le logiciel comptable. En pratique, cette lecture structurée réduit les ressaisies et limite les écarts entre la facture reçue et l’écriture enregistrée.

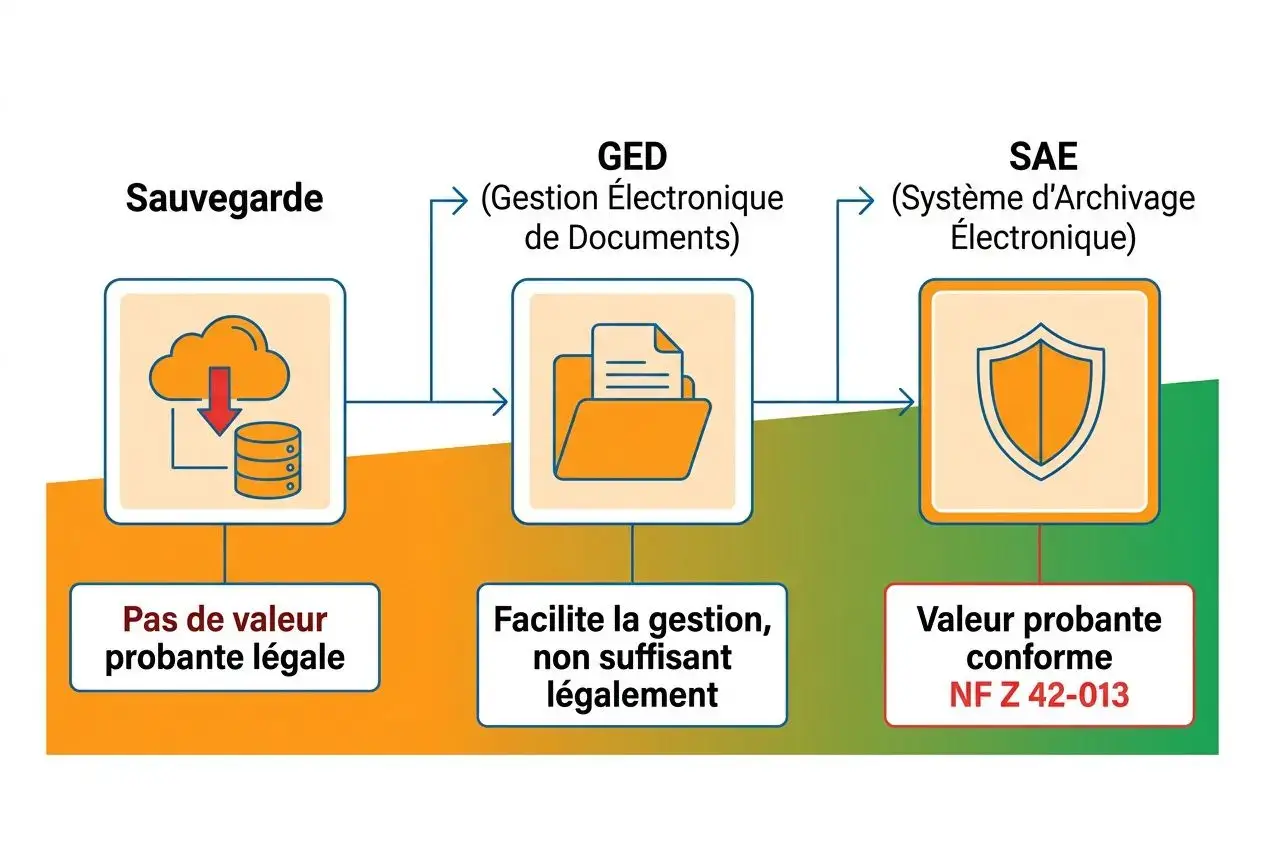

Sauvegarde, GED et SAE pour l’archivage des factures

Le format structuré garantit la lisibilité, mais pas la valeur probante : pour l’ archivage des factures, il faut encore distinguer la sauvegarde, la GED et le SAE. Une sauvegarde protège contre la perte de fichiers, tandis qu’une GED facilite le classement et la recherche; ni l’une ni l’autre ne garantissent à elles seules la valeur probante attendue en cas de contrôle.

Le système d’archivage électronique reste la référence pour assurer la preuve dans la durée. Conforme à la norme NF Z 42-013, un système d’archivage électronique garantit l’ authenticité, l’ intégrité, la traçabilité et des mécanismes de stockage adaptés aux exigences fiscales. À l’inverse d’une simple conservation documentaire, il inscrit chaque opération dans une chaîne de preuve exploitable lors d’un contrôle.

Numérisation conforme des factures papier

La même exigence s’applique aux factures papier destinées à un archivage électronique. La numérisation doit respecter les articles A102 B-1 et B-2 du Livre des procédures fiscales, avec une reproduction fidèle de l’image et du contenu. Les fichiers doivent être conservés en PDF ou en PDF/A-3, avec un dispositif de sécurisation comme une signature électronique ou un cachet serveur conforme au Référentiel général de sécurité.

Si cette reproduction fidèle n’est pas démontrée, l’original papier doit rester conservé. La preuve repose alors sur des mécanismes tels que la signature électronique qualifiée, le cachet électronique serveur, l’horodatage électronique ou la piste d’audit fiable. Le stockage dans un système d’archivage électronique conforme garantit la valeur probante des factures et la conformité légale à l’égard des contrôles fiscaux.

Sanctions et bonnes pratiques d’archivage pour votre facture électronique

Un archivage défaillant ne se limite pas à une amende. Les conséquences peuvent aller jusqu’au redressement fiscal, au rejet de la comptabilité ou à l’exclusion des marchés publics. Une organisation rigoureuse protège donc la trésorerie, la continuité d’activité et la réputation de l’entreprise.

Risques et sanctions en cas d’archivage non conforme

En matière de facturation électronique, l’absence de conformité sur l’ archivage expose à plusieurs sanctions, souvent cumulables. L’administration ajuste sa réponse selon la gravité du manquement, sa durée et la capacité de l’entreprise à présenter ses données lors d’un contrôle.

- Amende de 10 000 € : elle s’applique si l’ensemble des factures émises et reçues des six dernières années ne peut pas être présenté lors d’un contrôle fiscal, conformément à l’article 1734 du CGI.

- Pénalité de 50 % sur les factures de vente : elle vise les factures de vente non conservées; pour les factures d’achat, l’absence de justificatifs peut entraîner un rehaussement du bénéfice taxable.

- Amendes e-reporting : 500 € par erreur ou omission, dans la limite de 15 000 € par an et par entreprise, après une mise en demeure laissant trois mois pour régulariser.

- Amendes par mention manquante : 15 € par mention absente ou erronée sur chaque facture, avec un plafond pouvant atteindre 75 000 € selon le volume des infractions constatées.

Si aucune correction n’intervient dans les trois mois suivant la mise en demeure, l’amende devient exigible et peut doubler. À l’inverse, un refus de transmettre les documents demandés lors d’un contrôle entraîne une sanction supplémentaire de 5 000 €. Des factures rejetées par la plateforme agréée peuvent aussi retarder les paiements et engager directement la responsabilité fiscale de l’entreprise.

Bonnes pratiques pour anticiper la conformité de l’archivage

Un archivage préparé en amont évite les migrations coûteuses à l’approche des échéances de 2026 et 2027, tout en sécurisant la facturation électronique dans la durée.

- Cartographie des données : recenser tous les flux concernés, B2B, B2C, exports, pour qu’aucune transaction ne sorte du périmètre de conformité.

- Choix d’une plateforme agréée : retenir une solution compatible avec le logiciel de facturation existant, capable d’assurer la transmission et l’ archivage des flux normalisés.

- Export préventif des données : avant toute clôture de compte, exporter les données au format Excel pour sécuriser les informations; myKomela supprime automatiquement les données 60 jours après la clôture, conformément au RGPD.

- Configuration de l’envoi automatique : automatiser les flux d’e-reporting pour limiter les oublis et maintenir une chaîne de traitement conforme.

La configuration de l’envoi automatique réduit les traitements manuels et fiabilise les déclarations de TVA : le pilotage financier s’appuie alors sur des données à jour plutôt que sur des extractions ponctuelles. À privilégier quand le volume de factures augmente, l’adoption du format Factur-X permet de réduire de 70 % le temps de saisie et de raccourcir les délais de paiement.

Foire aux questions

Quelle est la durée légale de conservation des factures électroniques ?

La durée légale de conservation des factures électroniques repose sur deux références : six ans au titre des obligations fiscales, selon l’article L102 B du Livre des procédures fiscales, et dix ans au titre des obligations comptables, selon l’article L123-22 du Code de commerce. En pratique, la règle à retenir pour la facture électronique est celle de dix ans, car elle couvre les exigences de facturation électronique à compter de la clôture de l’exercice.

Cette conservation dans un dispositif d’ archivage ou d’ archivage électronique doit permettre de préserver les données, la traçabilité des opérations et la valeur légale des pièces justificatives.

Où doit-on héberger les données de facturation électronique ?

Le stockage des données liées à la facturation électronique peut être réalisé en France, dans un État membre de l’Union européenne, ou dans un pays tiers lié à la France par une convention d’assistance mutuelle en matière fiscale. Le cadre posé par l’article L102 C du Livre des procédures fiscales impose un accès en ligne immédiat ainsi qu’un téléchargement complet des éléments conservés.

Si l’hébergement est situé hors de France, une information préalable de l’administration fiscale reste nécessaire.

Quels formats sont acceptés pour archiver une facture électronique ?

À partir de 2026, l’ archivage électronique d’une facture électronique repose sur des formats structurés : UBL, CII, ou un format mixte associant un fichier de données structurées et un fichier image. Factur-X s’impose comme le format de référence en France, car il combine un PDF lisible et un XML structuré conforme à la norme EN 16931.

À l’inverse, un PDF simple, un document scanné isolé ou un envoi par e-mail sans cadre conforme ne suffisent plus pour garantir la valeur légale. Pour la numérisation d’une facture papier, le fichier doit être conservé en PDF/A-3 avec une signature électronique conforme au Référentiel général de sécurité : c’est la condition pour maintenir un archivage fiable et une traçabilité exploitable.