À partir de septembre 2026, la facturation électronique et l’e-reporting deviennent obligatoires pour toutes les entreprises assujetties à la TVA en France. Cette obligation permet de transmettre vos données de transaction directement à l’administration fiscale. Notre solution myKomela simplifie efficacement cette transition numérique.

E-reporting et facturation électronique, de quoi parle-t-on

L’e-reporting constitue le second volet essentiel de la réforme fiscale en cours. Il vient compléter les échanges traditionnels entre entreprises assujetties. Ce système enregistre chaque vente B2C ainsi que vos données de paiement, garantissant une transparence totale.

Définition du e-reporting dans la réforme

L’e-reporting désigne l’envoi systématique des informations commerciales non couvertes par la facturation électronique B2B (l’e-invoicing gérée dasn myKomela au format Factur-X). Il inclut les paiements internationaux et les exportations hors de France. L’État peut ainsi reconstituer précisément votre activité économique globale.

- Transmission fluide : Chaque plateforme agréée envoie les données au portail public dédié.

- Périmètre étendu : Les ventes B2C et les exportations internationales sont directement concernées.

- Agrégation B2C : Les montants journaliers suffisent pour les clients particuliers. Il n’est pas n »cessaire d’envoyer un e-reporting après chaque opération de facturation dans ce cas.

- Traçabilité optimale : Les montants et chaque paiement sont scrupuleusement documentés.

La facturation électronique et l’e-reporting s’associent pour assurer une transparence complète. Vos factures peuvent utiliser le standard hybride Factur-X, qui combine intelligemment format PDF et XML. L’ensemble de vos flux commerciaux est ainsi parfaitement sécurisé.

Différence entre e-invoicing et e-reporting

Le e-invoicing (facturation électronique) concerne les factures échangées entre professionnels assujettis à la TVA. Ce processus B2B, très réglementé, impose des formats spécifiques pour moderniser la facturation et simplifier votre comptabilité.

L’e-reporting regroupe toutes vos autres données de facturation essentielles, notamment les ventes aux particuliers et toutes vos exportations vers des clients étrangers. Son but fiscal est de tracer vos flux financiers en temps réel.

Ensemble, ces deux systèmes assurent votre conformité fiscale au quotidien. Ils seront mis en œuvre simultanément, en fonction de la taille de votre entreprise. Une simple plateforme logicielle suffira pour gérer cette transition en toute sérénité.

Objectifs fiscaux et traçabilité pour l’administration

L’e-reporting permet à l’État de reconstituer votre chiffre d’affaires en temps réel. En analysant vos données, il peut contrôler la TVA en France plus rigoureusement et détecter plus rapidement les anomalies financières suspectes.

Cette transparence accrue contribue significativement à lutter contre la fraude. En vérifiant chaque déclaration, les services fiscaux identifient facilement les erreurs, ce qui réduit considérablement les risques de redressement pour votre société.

Anticiper cette transition permet d’éviter des délais de correction futurs. Un bon outil intègre naturellement ces contraintes pour vous assurer une relation apaisée avec les autorités. Une gestion rigoureuse devient rapidement un véritable avantage concurrentiel. Cette réforme n’est pas seulement un moyen de contrôle renforcé de votre activité auprès de l’administration fiscale, elle vous permet également de gérer plus simplement votre activité et vos échanges avec vos partenaires. Finalement, cette réforme vous offre de nombreux avantages et opportunités pour gérer votre activité.

Quelles entreprises ont l’obligation de e-reporting

L’obligation d’e-reporting s’applique à toutes les entreprises françaises assujetties à la TVA, quelle que soit leur taille. Elle est nécessaire dès lors que vous effectuez des ventes internationales ou destinées à des particuliers. Cette démarche est obligatoire; toutes les informations sont disponibles dans le guide e‑reporting.

Ventes B2C, facture export et transactions internationales

Ce dispositif cible particulièrement les ventes aux clients particuliers. Chaque facture B2C ou ticket de caisse doit être transmise à l’administration. Que vous soyez dans le commerce ou les services, ces opérations quotidiennes constituent le fondement de votre e-reporting.

- Tickets de caisse agrégés (ticket Z) : ils regroupent vos données journalières, comme le chiffre d’affaires et la ventilation des taux.

- Factures à l’international : toute facture export émise hors Union européenne doit mentionner le paiement de la taxe et l’adresse du client.

- Opérations transfrontalières : ces échanges internationaux incluent les clients étrangers et ceux qui ne sont pas assujettis à la TVA en France.

Ces données de transaction doivent indiquer votre numéro SIREN, les montants HT et TTC, ainsi que la date exacte. Ces détails présents sur vos factures sont nécessaires pour garantir une déclaration fiscale correcte.

Auto-entrepreneur, TPE, PME, quels cas particuliers

Les micro-entreprises qui réalisent des ventes à des particuliers sont également concernées, y compris celles bénéficiant d’une franchise de TVA. Seul l’assujettissement est pris en compte. Si vous êtes indépendant et gérez votre propre facturation, cette obligation vous concerne directement.

Avec un logiciel certifié, l’envoi des données vers une plateforme agréée ou une plateforme publique devient entièrement automatisé. La facturation électronique évite ainsi toute double saisie manuelle. Même une transaction complexe s’intègre parfaitement dans ce flux continu.

Opérations exclues du périmètre du e-reporting

Certains secteurs spécifiques, comme la santé, l’immobilier ou l’enseignement, bénéficient d’une exonération fiscale totale. Si vos opérations relèvent exclusivement de ces domaines, vous êtes dispensé de cette démarche.

Si votre entreprise réalise à la fois des opérations soumises et des opérations exonérées, seules les transactions taxables doivent être déclarées. Une comptabilité analytique rigoureuse vous aidera à distinguer efficacement ces flux, réduisant les erreurs lors de la transmission.

Données de transaction et de paiement à transmettre

Le système d’e-reporting repose sur deux catégories principales d’informations : les données de transaction issues des factures et les données de paiement liées aux encaissements. Une bonne compréhension de ces exigences vous évitera tout rejet de la part de l’administration fiscale.

Données de transaction obligatoires par type d’opération

Ces informations fondamentales permettent de tracer chaque vente ou prestation de services. Il est obligatoire de communiquer votre SIREN, la date précise de l’opération et la catégorie de celle-ci (prestations ou vente de produits). Vous devez également renseigner les montants hors taxe, le montant de TVA ainsi que la devise utilisée.

Pour les transactions B2C, la procédure est beaucoup plus simple. Vous transmettez uniquement des informations agrégées par journée, sans détailler chaque client individuellement. Cela inclut votre chiffre d’affaires quotidien ainsi que la ventilation de la TVA.

- SIREN : Votre identifiant unique, indispensable pour le suivi fiscal.

- Montants : La distinction requise entre les différents taux de TVA applicables.

- Catégorie : La nature exacte des biens ou des services fournis.

- Numérotation : Une référence unique pour lier vos différentes opérations financières.

Aucune donnée personnelle n’est exigée pour les acheteurs particuliers. L’administration fiscale se contente de ces montants financiers globaux, ce qui simplifie grandement votre conformité au RGPD.

E-reporting de paiement, ce que l’administration attend

L’e-reporting de paiement complète le dispositif en attestant de la réalité des encaissements. Pour chaque règlement reçu, vous devez indiquer la date, le mode de paiement utilisé, le montant concerné et la référence de la transaction associée.

Distinguer la date de facturation de la date de perception effective du paiement permet d’identifier d’éventuels retards suspects. Cela aide également l’État à repérer des factures potentiellement impayées. Pour votre entreprise, cette traçabilité constitue une preuve solide de la régularité de vos flux financiers.

| Catégorie de données | Éléments à transmettre | Fréquence | Exemples |

| Données de transaction | SIREN, dates, catégorie, montants, taux TVA, numéro | Par période | Vente à 50€ TTC, export à 150€ HT |

| Données de paiement | Date, montant, mode de règlement, référence | Par période | Paiement CB de 50€, virement de 150€ |

| Données B2C | CA global journalier, taux de TVA, volume | Quotidienne | CA de 2000€ avec 87 tickets |

Transmission via plateforme agréée et factures TVA exo

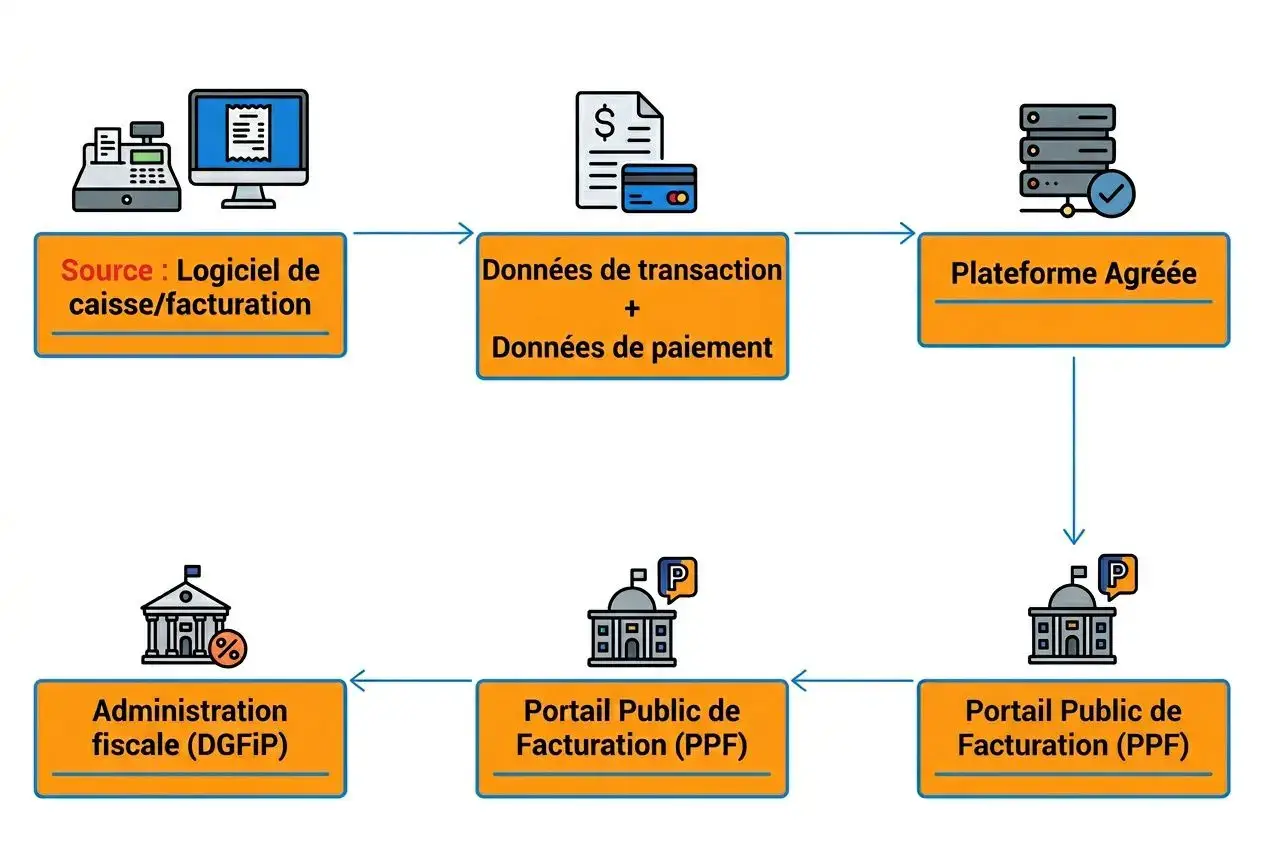

L’envoi des flux d’e-reporting ne se fait jamais directement auprès de l’administration fiscale. Il est obligatoire de passer par une plateforme agréée pour contrôler la validité technique et légale de vos données. Celles-ci sont ensuite transmises en toute sécurité vers le portail public de facturation.

Rôle de la plateforme et du portail public de facturation

La plateforme agit comme un tiers de confiance entre les entreprises et les services de l’État. Elle vérifie la conformité des formats et s’assure qu’aucune information essentielle n’est manquante. Ensuite, elle transmet vos factures aux destinataires avant de relayer les flux.

Ce portail centralise efficacement toutes les données envoyées par les plateformes agréées pour l’administration. Chaque transmission reçoit un statut précis, allant de la validation complète au rejet définitif. Toute erreur identifiée doit être corrigée rapidement pour garantir la conformité des envois. Avec un logiciel de facturation comme myKomela, tout se processus est réalisé automatiquement.

Facture TVA exo, qui est dispensé de l’e-reporting

L’émission d’une facture TVA exo est régie par les articles 261 à 261E du Code général des impôts. Les organisations dont les activités sont entièrement exonérées ne sont pas soumises à cette obligation de déclaration fiscale. Dans ce cas, l’usage d’un outil spécifique de transmission n’est pas nécessaire.

Cependant, le recours à un intermédiaire certifié devient obligatoire si vous réalisez des opérations mixtes assujetties à la TVA. Produire une facture TVA exo isolée ne déclenche pas le suivi numérique, mais les lignes taxées d’un document mixte devront être déclarées.

Sanctions et amendes en cas de non-conformité

Ne pas respecter l’ obligation d’ e-reporting entraîne systématiquement des pénalités financières de 500 € par erreur ou omission. Le montant maximal annuel est plafonné à 15 000 € par entreprise. En cas de première infraction, une mise en demeure est généralement envoyée, avec un délai pour régulariser.

Si l’entreprise poursuit ses activités sans plateforme agréée après trois mois, l’amende s’applique immédiatement. Le montant peut doubler et être appliqué périodiquement en l’absence de correction. Anticiper la mise en place de votre solution est donc essentiel pour éviter ces pénalités.

Calendrier, étapes clés et conformité de la facturation

La réforme de la facturation électronique instaure un cadre rigoureux et progressif pour les professionnels. Bien appréhender ce calendrier permet d’anticiper vos démarches de mise en conformité en toute sérénité, éliminant ainsi les mauvaises surprises de dernière minute.

Calendrier progressif 2026-2027 pour les entreprises

Le calendrier e-reporting suit de près celui instauré par la réforme de la facturation électronique en France, qui devient officiellement obligatoire. À partir du 1er septembre 2026, les grandes entreprises devront émettre leurs factures selon ce format spécifique. Toutes les entreprises assujetties à la TVA devront être en mesure de recevoir ces documents dès cette même date.

À partir de septembre 2027, cette obligation s’appliquera également à toutes les PME et TPE françaises. Cette approche progressive permet d’adapter sa facturation sans précipitation. Les entreprises assujetties à la TVA pourront ainsi continuer leurs activités commerciales sans interruption.

Étapes pratiques pour préparer son e-reporting

Pour préparer votre e-reporting, suivez plusieurs étapes clés. Commencez par identifier les opérations concernées, comme votre système de vente ou vos encaissements. Ce diagnostic initial vous permet d’évaluer la faisabilité technique de votre projet.

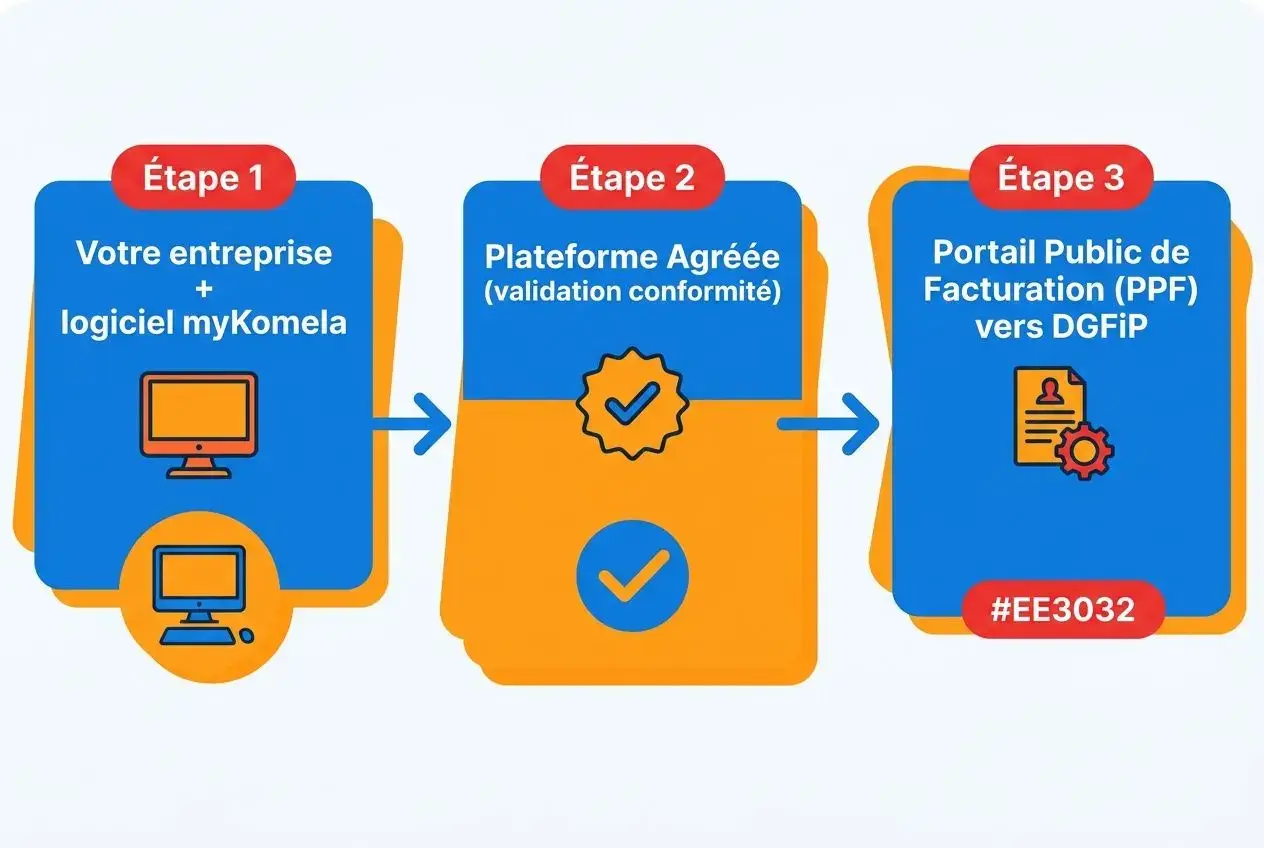

- Étape 1 : Cartographie des données – Recensez précisément vos opérations, vos outils logiciels et la fiabilité des informations.

- Étape 2 : Choix d’une plateforme agréée – Optez pour une plateforme compatible avec vos outils existants et testez-la rigoureusement (avec myKomela, l’inscription à la plateforme agréée est intégrée dans le logiciel et ensuite, tous les échanges sont automatisés).

- Étape 3 : Configuration et périodicité – Paramétrez l’envoi automatique des données vers la plateforme choisie.C’est myKomela qui s’en occupe !

Gérez ensuite vos ajustements comptables avec rigueur pour assurer une parfaite traçabilité des données transmises. Toute modification doit clairement identifier la transaction d’origine afin de se conformer à la réglementation. Enfin, surveillez votre conformité globale et archivez vos justificatifs pendant dix ans. myKomela propose par défaut l’archivage de l’ensemble de vos échanges autoru de la facturation électronique.

Bénéfices d’une mise en conformité anticipée

Anticiper ces changements offre des avantages tangibles pour votre entreprise. Réduire les saisies manuelles diminue les erreurs et permet de gagner un temps précieux. Un processus sécurisé renforce également la confiance de vos partenaires commerciaux et limite les risques.

Votre trésorerie s’optimise grâce à un paiement accéléré de vos clients. Vous bénéficiez ainsi d’une vision plus claire et précise de vos encaissements. De plus, votre déclaration de TVA devient bien plus simple à réaliser chaque mois.

Adopter dès maintenant une solution technologique adaptée comme myKomela rend votre entreprise plus innovante et performante. Vous prenez de l’avance sur vos concurrents tout en évitant un stress futur. Un accompagnement adéquat sécurise efficacement le travail quotidien de vos équipes comptables.

Foire aux questions

Quelles entreprises sont concernées par le e-reporting ?

Toutes les entreprises assujetties à la TVA en France sont concernées par l’obligation de e-reporting. Cette nouvelle règle s’applique à la plupart des professionnels, quelle que soit la taille de l’entreprise.

Toute vente à des particuliers oblige la transmission des informations liées à la facturation. Seules les activités exonérées ou les entités non assujetties à la TVA en sont exemptées.

Quelles données exactement doivent être transmises en e-reporting ?

La transmission des données de transaction et des données de paiement devient obligatoire. Il faut indiquer les montants exacts, la date d’encaissement et le mode de paiement utilisé.

Pour les particuliers, seules des données agrégées sont requises. Aucune information personnelle issue des factures ne doit être transmise. Ces informations doivent être envoyées via une plateforme agréée ou un autre partenaire de plateforme.

Quand exactement entrent en vigueur les obligations e-reporting et facturation électronique ?

À partir du 1er septembre 2026, les grandes entreprises et les ETI commenceront à émettre leurs factures de manière dématérialisée. Les autres professionnels devront alors être en mesure de recevoir la facturation électronique.

Un calendrier d’application progressive étendra ensuite cette obligation aux PME et TPE d’ici l’année suivante. Cette transition échelonnée permet d’adapter les processus progressivement.