La réforme de la facturation électronique, qui entrera en vigueur en 2026, s’appuie sur un référentiel strict : les 44 cas d’usage définis par la norme AFNOR. Ces scénarios couvrent toutes les situations rencontrées, des factures simples à l’e-reporting international. Pour anticiper cette transition en toute sérénité, consultez notre guide essentiel sur la facturation électronique. Bien comprendre chaque cas d’usage de la facturation électronique vous assure un paramétrage sécurisé et une conformité légale optimale.

Les 44 cas d’usage de la réforme AFNOR XP Z12-014

La norme AFNOR XP Z12-014 constitue le référentiel officiel pour le B2B en France. Elle structure votre approche globale face à cette réforme majeure. Chaque scénario métier peut ainsi être configuré avec précision, parfaitement adapté à vos besoins spécifiques.

Trois familles structurant tous les cas d’usage

Ces scénarios se répartissent en trois grandes familles, qui coexistent souvent. La première traite des données de facturation classiques, la seconde concerne l’auto-facturation et les tiers, et la dernière encadre le cycle de vie complet (incluant par exemple chaque acompte ou annulation). Ainsi, un cas d’usage de la facturation peut combiner plusieurs de ces éléments, ce qui nécessite d’analyser minutieusement chaque flux de facturation.

Évolution de la norme de 36 à 44 cas d’usage

Ce référentiel a connu trois évolutions successives pour mieux couvrir tous les usages de facturation existants. Initialement, il comptait 36 scénarios, puis de nouveaux ont été ajoutés. Pour réussir cette transition technique, consultez notre second guide vers la facturation électronique.

Les derniers scénarios ajoutés concernent principalement les entreprises travaillant à l’international ou dans les DROM-COM. Ils cadrent notamment les opérations triangulaires, les transferts intracommunautaires et les échanges spécifiques à ces zones, assurant une conformité totale pour ces transactions très particulières.

Cette évolution témoigne de la complexité croissante des transactions B2B modernes. L’AFNOR affine donc continuellement son approche en concertation avec les acteurs professionnels. L’utilisation d’un format standardisé comme le format Factur-X facilite d’ailleurs grandement l’adoption de ces nouvelles pratiques.

Pourquoi chaque cas d’usage impacte votre paramétrage

Ne pas tenir compte d’un scénario spécifique peut entraîner le rejet de factures ou de lourdes pénalités. Chaque situation rencontrée dans votre activité exige une configuration précise de vos données. Par exemple, gérer des paiements partiels nécessite de paramétrer les champs appropriés.

Structurer vos actions par familles simplifie grandement vos préparatifs. Privilégiez d’abord les éléments obligatoires, puis intégrez progressivement les spécificités liées aux tiers et à l’ usage de la facturation électronique. Cette méthode progressive limite les erreurs techniques et accélère efficacement votre mise en conformité.

Principaux cas d’usage couverts par la réforme

Les 44 cas d’usage recouvrent une grande diversité de situations professionnelles et documentaires. Leur compréhension est essentielle pour garantir l’adéquation de votre logiciel aux exigences réglementaires et éviter toute erreur lors du déploiement de la réforme en 2026.

Factures standard, acomptes et factures récurrentes

La norme AFNOR définit le cadre des situations courantes comme la facture standard, la facture d’acompte ou encore les factures d’abonnement. Ces différents cas d’usage de facturation électronique représentent environ 70 % des échanges pour les petites entreprises, il est donc primordial de les maîtriser.

- Facture multi-commande (cas 1) : regroupe plusieurs livraisons dans un document unique, nécessitant un détail précis et des références claires.

- Acompte (cas 20) : correspond à une facturation émise avant la livraison, indiquant clairement le montant versé et le solde restant à payer.

- Facture de solde (cas 21) : finalise la transaction après l’exécution de la prestation, en mentionnant obligatoirement l’acompte précédent.

- Facture récurrente (cas 15) : concerne des paiements réguliers générés automatiquement, avec une structure et une numérotation constantes.

Ces quatre scénarios posent les bases solides d’un système de gestion numérique efficace. En les configurant correctement, une entreprise peut automatiser le traitement de ses documents sans intervention manuelle.

Cas d’usage avec escompte, TVA sur marge et encaissement partiel

Au-delà des modèles habituels, certaines typologies de factures impliquent des calculs complexes ou des spécificités fiscales. Ces cas d’usage nécessitent une configuration minutieuse de vos règles de gestion et une coordination étroite avec les plateformes agréées pour limiter les rejets techniques.

L’escompte pour paiement anticipé distingue deux approches fiscales selon le moment du débit ou de l’encaissement, imposant un affichage détaillé des montants. La TVA sur marge, quant à elle, concerne la revente de biens d’occasion, seule la différence de prix étant taxée, ce qui exige un champ spécifique dans le format de facture.

| Cas d’usage | Type de transaction | Champ spécifique requis | Impact TVA |

| Escompte (cas 22a) | Paiement anticipé avec réduction | Code escompte + montant | TVA sur le montant réduit |

| Escompte (cas 22b) | Paiement anticipé avec réduction | Code escompte + montant | TVA sur le montant brut |

| TVA sur marge (cas 33) | Vente occasion ou négoce | Prix de la marge indiqué | TVA sur la marge uniquement |

| Encaissement partiel (cas 34) | Paiement fractionné | Solde restant dû + statut | TVA sur le montant total |

L’encaissement partiel demeure très répandu dans des secteurs comme la construction ou le conseil. Une facture peut ainsi être soldée en plusieurs versements distincts, en fonction de l’avancement du projet. La transmission de chaque paiement passe par un statut dédié, indiquant clairement le solde restant.

Cas d’usage sectoriels et contextes métier spécifiques

En complément des situations générales, la législation prévoit des cas d’usage spécifiques à certains secteurs d’activité, comme la facturation progressive, les services facturés à l’usage ou les actes médicaux. L’utilisation d’une carte d’achat constitue également un modèle d’échange singulier.

Chaque modèle sectoriel exige des données supplémentaires ou des paramétrages logiciels spécifiques. Une facturation progressive doit par exemple indiquer le pourcentage de réalisation à chaque étape d’un projet. De même, une facture de services à l’usage doit détailler précisément les unités consommées ainsi que leur tarif unitaire.

- Carte d’achat (cas 7) : permet d’enregistrer la carte en toute sécurité sans divulguer les informations confidentielles.

- Facturation progressive (cas 23) : suit les étapes d’avancement d’un projet, ce qui implique un suivi rigoureux du cycle de vie du contrat.

- Services à l’usage (cas 24) : énumère avec précision les différentes consommations, accompagnées d’un historique détaillé obligatoire.

La réforme de la facturation électronique en France prend en compte la grande diversité des modèles économiques. Elle impose cependant une structuration unifiée afin de simplifier les échanges et garantir une interopérabilité technique complète entre tous les acteurs du marché.

Ce guide présente en détail la réforme de la facturation électronique qui s’appliquera dès 2026. Il examine chaque nouvelle obligation légale, le calendrier de mise en œuvre ainsi que le rôle des différents intermédiaires. Enfin, il met en lumière les nombreux avantages du système, notamment la simplification de la conformité fiscale et du suivi des transactions.

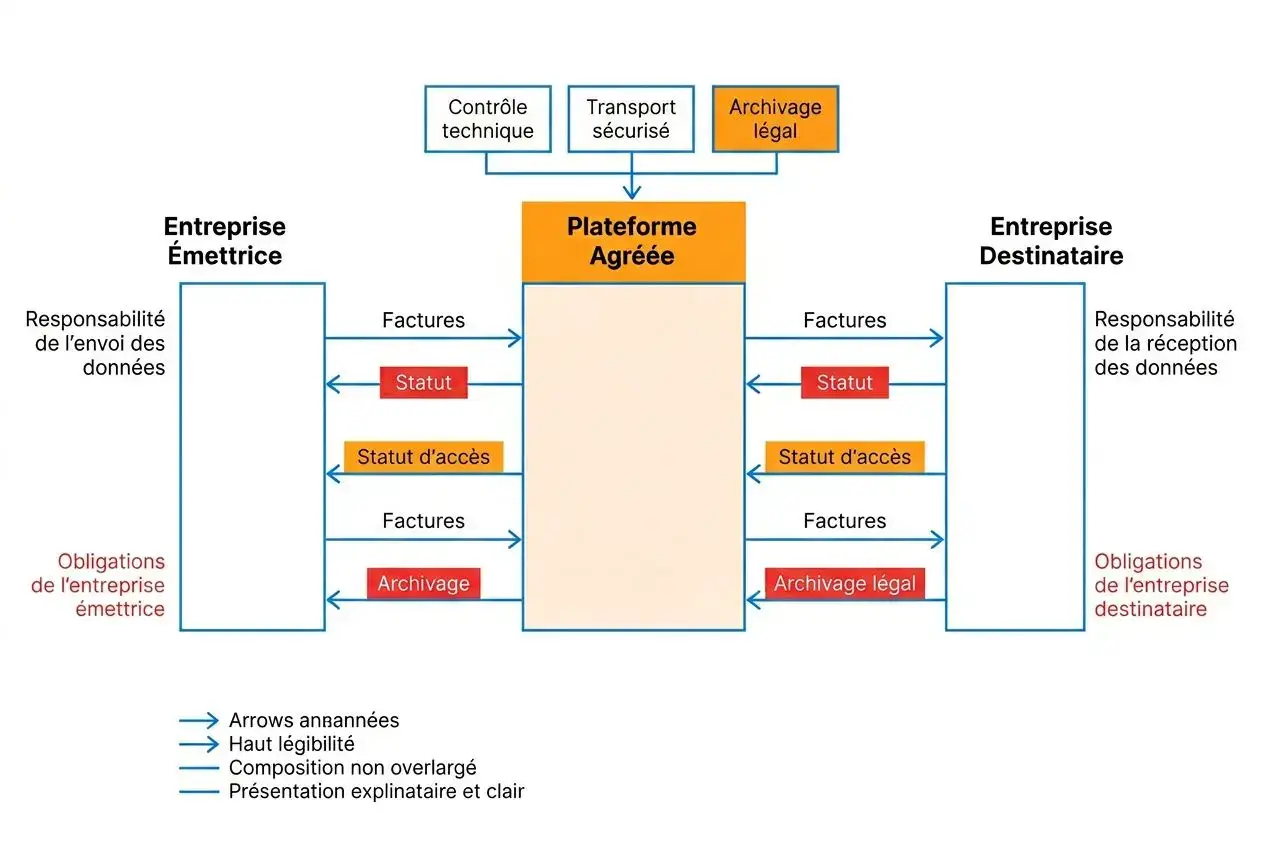

Rôle des plateformes agréées dans les cas d’usage

Les plateformes agréées de dématérialisation jouent un rôle fondamental dans la mise en œuvre des 44 cas d’usage. Elles garantissent une transmission sécurisée des données, vérifient la conformité technique des documents et assurent l’échange des statuts entre les parties. Il est essentiel de bien comprendre la distinction entre les responsabilités de votre entreprise et celles de ces plateformes agréées.

Responsabilités techniques et métier bien distinctes

La répartition des tâches est très claire : les plateformes agréées gèrent la conformité technique, tandis que votre entreprise conserve la pleine responsabilité métier des documents. Ces plateformes ne prennent pas de décisions commerciales; elles fournissent uniquement des rappels de conformité et des alertes.

- Responsabilités de la plateforme : validation de la structure XML, respect des formats factur-X et autres normes, archivage décennal des données. Elle gère également la transmission des statuts au cours du cycle de vie facture et la déclaration des flux d’e-reporting à l’administration.

- Responsabilités de l’entreprise : choisir le type de document (par exemple, une facture d’acompte) et garantir l’exactitude des données saisies. Vous devez aussi appliquer les règles commerciales prévues par contrat et traiter les rejets signalés.

- Pour chaque cas d’usage impliquant des tiers : signer un mandat de facturation ou confirmer les accords pour l’auto-facturation. Il faut également coordonner les échanges avec les plateformes des autres parties prenantes.

Cette séparation des responsabilités est essentielle pour répondre à chaque obligation légale. Un rejet indique généralement une erreur dans les données transmises plutôt qu’un problème technique. Il vous appartient alors de corriger le format ou les informations pour soumettre un document conforme.

Cycle de vie et statuts normalisés de chaque facture

Chaque document électronique suit un parcours précis, ponctué de statuts standardisés, communiqués en temps réel. Maîtriser ce cycle de vie facture est indispensable pour suivre l’état d’avancement des documents et réagir rapidement en cas de blocage.

- Statut « Émis » : la facture est créée et envoyée à la plateforme pour être distribuée, mais elle reste modifiable à ce stade.

- Statut « Reçu » : l’outil du destinataire confirme la réception technique du fichier, sans que cela ne constitue une validation commerciale.

- Statut « Accepté » : le client approuve le document et autorise son paiement, ce qui déclenche le traitement comptable.

- Statut « Rejeté » : le destinataire signale une erreur (par exemple, un SIRET manquant ou un montant incorrect), nécessitant l’émission rapide d’un document corrigé.

- Statut « Annulé » : le document est définitivement invalidé à la suite d’une erreur majeure, générant un statut d’annulation conservé légalement.

En cas de rejet, votre système de gestion doit générer une alerte détaillée via un tableau de bord, indiquant la cause précise de l’anomalie, comme une donnée invalide. Programmer des relances automatisées permet d’accélérer le paiement et d’éviter tout retard.

Cas d’usage avec tiers : affacturage, auto-facturation et marketplaces

Certains scénarios impliquent l’intervention d’un tiers dans le processus, comme un affactureur ou une place de marché. Ces cas d’usage rendent le parcours plus complexe et exigent des configurations spécifiques au sein de vos logiciels de gestion et des plateformes agréées.

La mise en œuvre de l’auto-facturation requiert toujours la rédaction préalable d’un mandat de facturation précis. Le document passe par l’outil de l’acheteur avant d’être reçu par le vendeur, suivant un parcours inversé. Cette configuration permet à chaque entreprise de conserver une trace légale complète, y compris pour un simple acompte.

Les places de marché facturent généralement le client final au nom du fournisseur. Cette situation génère des flux distincts qui doivent tous être inclus dans l’e-reporting transmis à l’administration. L’affacturage implique de transmettre les documents au bon format tout en respectant chaque obligation de transmission et de déclaration de TVA.

Se conformer à la réforme grâce aux bons outils

La réforme 2026 instaure une obligation de conformité stricte pour toutes les entreprises. Disposer des outils adaptés est essentiel pour anticiper ces évolutions sans perturber votre activité. Vous pourrez ainsi tirer parti des nombreux avantages offerts par cette importante réforme.

Calendrier et obligations légales 2026-2027

Le déploiement de la réforme de facturation électronique 2026 sera progressif pour vous permettre de vous adapter en douceur. Les grandes entreprises devront émettre leurs factures à partir de septembre 2026. Les TPE et PME auront jusqu’en 2027 pour l’émission, mais elles devront être en capacité de les recevoir dès 2026.

- Septembre 2026 : Les grandes entreprises et les ETI seront soumises à l’obligation d’émission. L’e-reporting sera activé pour toutes les entités, avec une transmission directe des données vers l’administration.

- Septembre 2027 : L’obligation sera étendue aux PME et aux TPE. Le dispositif déclaratif sera alors complètement opérationnel pour l’ensemble des entreprises.

- Factur-X reconnu : Le portail public reconnaît officiellement ce format pour centraliser vos données, ce qui simplifie considérablement la gestion comptable de votre entreprise.

Une adoption anticipée vous épargnera de lourdes pénalités pour retard. Vous réduirez également vos délais de traitement pour l’ensemble de votre flux de facturation, ce qui améliorera significativement votre trésorerie au quotidien.

Formats Factur-X et profils adaptés à votre activité

Les formats Factur-X offrent la flexibilité nécessaire pour répondre à la complexité de votre activité. Ce standard hybride combine un PDF lisible par l’homme avec un fichier XML structuré, garantissant une automatisation optimale du traitement comptable.

Cinq profils distincts sont disponibles pour s’adapter à vos besoins spécifiques. Le profil MINIMUM convient parfaitement aux très petites structures, tandis que le profil BASIC offre un niveau de détail par ligne. Le profil EXTENDED permet même de gérer les expéditions multiples et les schémas de paiement complexes.

En intégrant le fichier XML, vos logiciels peuvent extraire les informations sans erreur, facilitant grandement la transition vers la facturation électronique obligatoire. L’interopérabilité légale est ainsi entièrement garantie pour votre entreprise.

Configurer son logiciel pour couvrir tous les cas d’usage

Pour couvrir les 44 cas d’usage, il est crucial de paramétrer correctement votre logiciel comptable. Commencez par cartographier vos scénarios de facturation, tels que le versement d’un acompte. Ensuite, définissez précisément vos règles de gestion pour chaque cas d’usage.

Pour assurer une implémentation réussie, connectez-vous aux plateformes agréées à m’aide de myKomela afin d’automatiser la réception, le e‑reporting et l’archivage légal des factures fournisseurs. myKomela eqt capable de gérer le cycle de vie complet de vos documents et de traiter les éventuels rejets. Enfin, votre flux de facturation électronique sera transmis automatiquement aux autorités fiscales, de manière automatique et transparente pour vous.

Foire aux questions

Quels sont les 44 cas d’usage de la facturation électronique ?

Les 44 cas d’usage décrits dans la norme AFNOR XP Z12-014 recensent tous les scénarios de facturation possibles entre professionnels français. Ces différents cas d’usage de la facture se répartissent en trois grandes catégories pour structurer le processus.

Elles incluent notamment les données de facturation essentielles pour le suivi, ainsi que l’intervention de tiers comme l’auto-facturation. Le cycle de vie d’une facture prend aussi en compte le paiement d’un acompte, les règlements partiels et l’e-reporting demandé par l’État.

Notez qu’un même usage de la facturation électronique peut appartenir simultanément à plusieurs de ces catégories. Une configuration minutieuse de votre logiciel et des plateformes agréées est donc absolument nécessaire pour prévenir les erreurs.

Qu’est-ce que le format Factur-X et quels profils choisir ?

Factur-X est le format hybride de référence, combinant un document PDF lisible par tous et un fichier XML structuré. Ce format intègre de nombreuses données essentielles pour simplifier le suivi comptable au quotidien.

Son architecture ingénieuse assure une lecture immédiate tout en favorisant l’automatisation complète de votre comptabilité. Cinq profils sont disponibles pour s’adapter au niveau de détail requis par la norme AFNOR.

Votre choix dépendra principalement de votre volume d’activité et de vos besoins en automatisation. Les PME choisissent souvent le profil BASIC qui couvre tous les cas d’usage. Tout autre usage de la facturation nécessite une analyse préalable approfondie.

Quel calendrier respecter et quels risques si je ne me conforme pas ?

La réforme facturation électronique 2026 se déploiera progressivement pour toutes les entreprises françaises. Cette réforme introduit une nouvelle obligation d’émission qui dépendra de la taille de votre entreprise.

Ne pas respecter ces délais légaux peut entraîner des sanctions administratives sévères et des blocages de paiement. Vos clients refuseront toute facture qui ne suit pas rigoureusement chaque cas d’usage de la facturation électronique.

Il est conseillé d’anticiper les futures directives de l’AFNOR et les règles fiscales pour sécuriser votre trésorerie. Adopter rapidement cette réforme réduit les erreurs de saisie et améliore nettement vos processus de recouvrement.