Les déclarations sociales obligatoires entreprise couvrent des échéances, des modalités de transmission et des conséquences d’un oubli variables selon le statut. Les déclarations URSSAF TPE doivent ainsi être effectuées dans les délais, sans risque pour les droits sociaux.

Liste complète des déclarations sociales obligatoires par statut

Ces obligations varient selon le statut juridique et selon la présence d’au moins un salarié. D’un côté, les déclarations sociales périodiques liées à l’activité ou à la paie. De l’autre, les déclarations sociales à effectuer lorsqu’un événement survient, en pratique.

Déclarations périodiques selon la taille et le statut

Cette distinction se retrouve dans les obligations de chaque structure. Les déclarations sociales TPE PME ne sont pas identiques entre une micro-entreprise, une SARL et une SAS ou SASU, notamment pour les cotisations sociales, les contributions sociales et le rattachement à la sécurité sociale.

- Micro-entreprise sans salarié : déclaration de chiffre d’affaires à l’URSSAF, mensuelle ou trimestrielle, obligatoire même à zéro, sous peine d’une pénalité forfaitaire de 58,90 €.

- SARL (gérant associé majoritaire) : régime des indépendants, avec cotisations et contributions sociales calculées sur les bénéfices via la liasse fiscale annuelle; gérant non associé : régime assimilé salarié avec versement mensuel ou trimestriel.

- SAS / SASU : président et dirigeants affiliés au régime général de la sécurité sociale, avec des cotisations sociales représentant environ 42 % de la rémunération brute; mêmes obligations qu’un employeur de droit commun.

À ces déclarations périodiques s’ajoutent, pour certaines structures, des obligations annuelles ciblées : la DOETH à partir de 20 salariés, la taxe d’apprentissage via SOLTéA, la PEEC au-delà de 50 salariés et la C3S lorsque le chiffre d’affaires dépasse 19 millions d’euros.

Déclarations ponctuelles liées aux événements d’entreprise

Aux échéances mensuelles ou trimestrielles s’ajoutent des démarches déclenchées par un événement précis. Certains délais sont très courts : une déclaration d’accident du travail doit être transmise sous 48 heures, tandis qu’une DSN événement liée à un arrêt de travail part dans les 5 jours ouvrés suivant le début de l’arrêt.

Certains secteurs ajoutent des formalités propres à leur activité. Le BTP et le spectacle imposent, par exemple, des déclarations de congés payés auprès des caisses dédiées, ainsi que des déclarations liées aux arrêts pour intempéries.

| Événement déclencheur | Déclaration concernée | Délai |

| Nouvelle embauche | DPAE (déclaration préalable à l’embauche) | Au plus tard avant l’embauche, dans les 8 jours précédents |

| Accident du travail | Déclaration d’accident du travail (DAT) à la CPAM | 48 heures après la connaissance de l’accident |

| Accident mortel | Information de l’inspection du travail | 12 heures maximum après le décès |

| Arrêt de travail (maladie, maternité, AT…) | Déclaration sociale nominative en signalement d’événement | 5 jours ouvrés après le début de l’arrêt |

Obligations spécifiques pour les TPE et PME employeuses

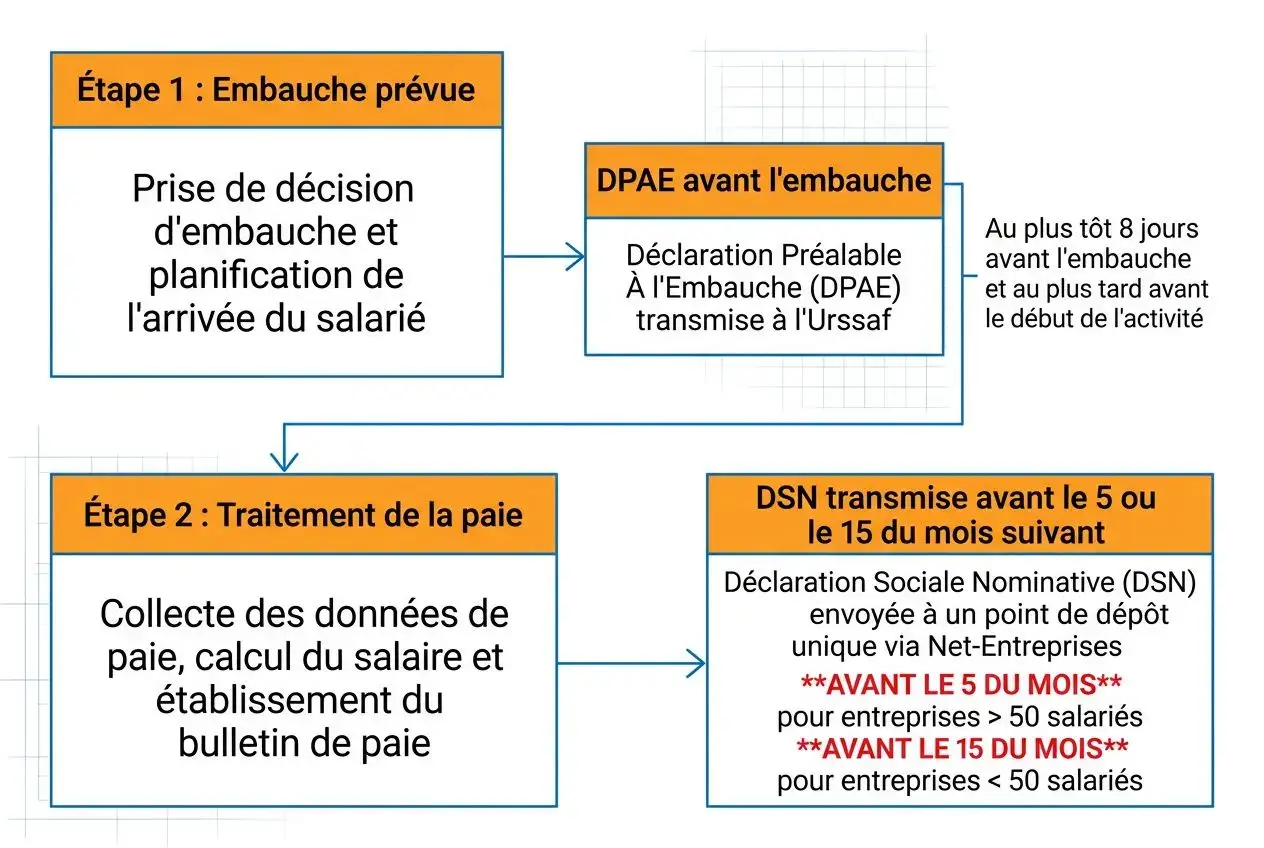

Dès la première embauche, le cadre déclaratif change. L’employeur doit gérer à la fois la déclaration préalable à l’embauche, aussi appelée DPAE, et la déclaration sociale nominative mensuelle. Ces déclarations sociales obligatoires s’appliquent quel que soit le contrat : CDI, CDD ou temps partiel.

Cette régularité conditionne ensuite le calcul et le paiement des cotisations et contributions sociales versées aux organismes de protection sociale, dont l’URSSAF. Dès que le volume de paie augmente, les logiciels de gestion compatibles DSN automatisent une partie des déclarations sociales à effectuer à partir des données de paie, ce qui sécurise les formalités et les droits liés à la sécurité sociale, à privilégier quand le volume de factures augmente.

DSN et DPAE : fonctionnement, délais et obligations

La DSN et la DPAE structurent l’essentiel des formalités sociales d’un employeur. Leurs délais, leur contenu et les risques en cas d’oubli ne se recouvrent pas : bien les distinguer sécurise à la fois l’entreprise, les droits du salarié et les échanges avec les organismes sociaux.

La DSN, déclaration centrale pour tout employeur

La déclaration sociale nominative (DSN) centralise depuis le 1er janvier 2017 la gestion des déclarations sociales. Les données issues de la paie sont transmises dans un flux unique à l’ Urssaf, à l’Assurance maladie, aux caisses de retraite, à la mutuelle et à la prévoyance.

Cette déclaration mensuelle couvre les rémunérations, les cotisations sociales et les informations utiles à la retraite complémentaire ou aux garanties collectives. En complément, certains événements sont signalés séparément : arrêt maladie, maternité, paternité ou fin de contrat relèvent d’un signalement distinct de la DSN périodique. Un logiciel de paie compatible reste indispensable pour produire une DSN mensuelle conforme et fiabiliser la transmission, en pratique.

La DSN se gère établissement par établissement, donc par SIRET. Le versement des cotisations est obligatoirement dématérialisé depuis le 1er janvier 2020. S’ajoute à cela la DOETH, c’est-à-dire l’ obligation d’emploi des travailleurs handicapés pour les entreprises d’au moins 20 salariés, à déclarer dans la DSN annuelle de février avec transmission au plus tard les 5 ou 15 mars selon l’effectif.

La DPAE avant chaque embauche d’un salarié

La contrainte change dès qu’il s’agit d’une embauche d’un salarié. La déclaration préalable à l’embauche, ou DPAE, doit être adressée au plus tôt dans les 8 jours qui précèdent l’arrivée du salarié, quel que soit le contrat.

La DPAE regroupe plusieurs formalités en une seule démarche : immatriculation de l’ employeur, affiliation du salarié à la sécurité sociale, inscription à l’assurance chômage, adhésion au service de santé au travail, organisation de la visite d’information et de prévention, et information de France Travail. Cette déclaration sert aussi de preuve sur la date réelle d’embauche en cas de contrôle.

Son absence expose l’employeur à des conséquences graves : qualification de travail dissimulé, contrôle de l’inspection du travail et redressement portant sur plusieurs années de cotisations. Les stagiaires, à l’inverse, ne sont pas concernés puisqu’ils n’ont pas la qualité de salarié au sens du droit social.

La transmission électronique devient obligatoire au-delà de 50 DPAE par an. Une intégration par API dans la déclaration sociale nominative est en cours de déploiement, ce qui simplifie le suivi quand les volumes d’embauche augmentent.

Quand faire les déclarations URSSAF selon son effectif

Pour la DSN mensuelle, le calendrier dépend de l’effectif. L’échéance est fixée au 5 du mois suivant la période de paie pour les entreprises de 50 salariés et plus, et au 15 pour les autres. Si la date tombe un jour férié ou non ouvré, le dépôt est reporté au jour ouvrable suivant.

Cette logique vaut pour la DSN périodique transmise aux principaux organismes. À l’inverse, une micro-entreprise sans salarié déclare son chiffre d’affaires selon son propre rythme : chaque mois au dernier jour, ou chaque trimestre aux 30 avril, 31 juillet, 31 octobre et 31 janvier.

Pour certains petits effectifs, des dispositifs simplifiés existent. Le titre emploi service, le TESE et le TESA permettent de réaliser une partie des démarches sociales sans produire une DSN complète, selon le profil de l’activité et le régime applicable, notamment via l’ Urssaf ou la Mutualité sociale agricole. À privilégier pour les petits effectifs dont l’activité ne justifie pas la production d’une DSN complète.

Sanctions, régularisation et bonnes pratiques de conformité

Chaque obligation déclarative non respectée entraîne des pénalités automatiques.

Pénalités applicables en cas de retard ou d’omission

Maîtriser les déclarations sociales liste complète selon le statut de l’entreprise aide à déclarer dans les délais et à limiter les écarts. En matière de dsn, de cotisations sociales et de formalités liées à l’urssaf, les pénalités varient selon la déclaration manquée, le nombre de salariés et la durée du retard : les montants s’additionnent vite dès le premier mois.

- Retard DSN (≤ 5 jours) : 60 € par salarié et par mois, plafonné à 6 008 € par entreprise et par an.

- Absence totale de DSN : pénalité de 20,02 € par salarié, distincte des majorations de retard sur cotisations sociales.

- Fausse rémunération déclarée : pénalité de 40,05 € par salarié concerné, en complément d’un éventuel redressement de cotisations.

- Micro-entrepreneur (oubli de déclaration CA) : pénalité forfaitaire automatique de 58,90 €, puis majoration de 5 % en cas de défaut de paiement, portée à 10 % après mise en demeure.

Une remise des pénalités de retard liées à la dsn reste possible si quatre conditions sont réunies : aucune infraction au cours des 24 derniers mois, un montant de pénalités inférieur à 4 005 €, des contributions sociales intégralement réglées et une déclaration transmise au moment de la demande, en pratique.

Conséquences sur les droits sociaux du salarié

La question de quand faire les déclarations urssaf touche directement la protection du salarié. En cas d’omission, la sécurité sociale ne peut pas verser certaines indemnités journalières maladie, et des trimestres de retraite peuvent ne pas être validés.

Une fois le défaut constaté, certains effets ne se rattrapent pas rétroactivement. Des droits non ouverts à temps peuvent rester perdus, même après régularisation, et la responsabilité du dirigeant peut être engagée si un préjudice est établi.

Comment régulariser et sécuriser ses déclarations

Lorsqu’une erreur concerne l’urssaf, la correction passe par la messagerie sécurisée avec le motif « Erreur déclaration ». Le traitement prend généralement 15 à 30 jours. En complément, déclarer l’omission d’un salarié dans les 30 jours suivant l’envoi initial de la DSN permet d’éviter la pénalité de 20,02 € par salarié prévue en cas d’absence totale de déclaration.

Pour sécuriser la gestion des déclarations sociales dans la durée, un expert-comptable apporte une veille utile sur les cotisations sociales, les contributions sociales et l’ensemble des obligations sociales. myKomela structure le suivi des échéances, centralise les pièces et fiabilise l’obligation déclarative dès que l’activité dépasse les ressources d’un suivi manuel.

Foire aux questions

Quelles sont les déclarations sociales obligatoires pour un employeur ?

Pour un employeur, les déclarations sociales obligatoires se répartissent en deux catégories : les déclarations périodiques et les formalités ponctuelles. La DSN mensuelle fait partie des déclarations périodiques et doit être transmise avant le 5 ou le 15 du mois selon l’effectif. À cela s’ajoutent, selon les situations, la DPAE avant toute embauche d’un salarié et la déclaration d’accident du travail dans un délai de 48 heures.

La DSN centralise les flux adressés aux organismes sociaux depuis 2017 : Urssaf, CPAM et caisses de retraite. Pour les entreprises de 20 salariés ou plus, la DOETH s’ajoute via la DSN de février. Cette obligation déclarative suppose un outil de paie compatible pour effectuer ses déclarations sociales dès la première embauche, en pratique.

Quelles sont les obligations sociales d’une micro-entreprise ?

Sans salarié, une micro-entreprise a des obligations sociales limitées mais strictes. Elle doit déclarer son chiffre d’affaires encaissé à l’Urssaf, selon une déclaration mensuelle ou trimestrielle choisie au démarrage. Même sans encaissement, déclarer reste obligatoire : à défaut, une pénalité forfaitaire de 58,90 € s’applique.

Les cotisations varient selon l’activité : 12,3 % pour la vente de marchandises, 21,20 % pour les services BIC et 25,60 % pour les professions libérales BNC. À l’inverse, dès l’embauche d’un salarié, la micro-entreprise entre dans le régime des déclarations sociales obligatoires applicable à toute TPE : DPAE avant l’arrivée du salarié, puis DSN mensuelle pour les échanges avec les organismes sociaux.

Que risque un employeur en cas d’absence de déclarations sociales ?

L’absence de DSN expose l’employeur à des sanctions financières rapides : 60 € par salarié et par mois de retard, avec un plafond annuel de 6 008 € lorsque le retard ne dépasse pas 5 jours. Cette défaillance peut bloquer des droits pour les salariés : validation de trimestres de retraite ou versement d’indemnités journalières maladie.

En complément, l’absence de DPAE avant l’embauche d’un salarié peut conduire à une requalification en travail dissimulé. Pour limiter les conséquences, il faut régulariser au plus vite : sous 30 jours pour la DSN, ou via la messagerie sécurisée de l’Urssaf selon la nature des déclarations sociales obligatoires concernées.