Évaluer correctement ses stocks est une opération comptable fondamentale qui conditionne directement la fiabilité des états financiers. Quatre méthodes d’évaluation des stocks sont reconnues en comptabilité : FIFO, LIFO, PUMP (ou CMUP) et valeur de remplacement. Cet article détaille le fonctionnement de chacune, ses avantages, ses limites et les secteurs où elle s’applique.

Comprendre l’évaluation des stocks et ses deux types

L’évaluation des stocks consiste à attribuer une valeur monétaire aux marchandises et matières premières détenues à un moment donné. Cette opération impacte directement le bilan et le compte de résultat, influençant ainsi le résultat imposable et les décisions de gestion.

Les deux types de stocks et leur coût d’évaluation

Les deux types de stocks se distinguent clairement : les stocks de marchandises et approvisionnements sont évalués à leur coût d’acquisition, tandis que les stocks de produits en cours ou finis le sont à leur coût de production. Comprendre cette distinction est indispensable pour appliquer correctement les méthodes d’évaluation des stocks.

- Coût d’acquisition : comprend le prix d’achat hors taxes, les frais d’achat externes (transport, douane, assurance) et les frais d’approvisionnement internes, sans inclure les coûts de possession du stock.

- Coût de production : regroupe le coût d’acquisition des matières premières utilisées, les charges directes et indirectes de transformation, et tous les coûts nécessaires pour placer le produit à son état actuel.

- Principes comptables : selon le plan comptable français, une fois la méthode choisie, elle doit être appliquée uniformément dans le temps pour assurer la comparabilité des états financiers.

La valorisation précise des deux types de stocks détermine l’image fidèle du patrimoine et des résultats de l’entreprise. Une erreur dans l’évaluation des stocks peut fausser les marges bénéficiaires et induire en erreur les parties prenantes.

Pourquoi choisir une méthode d’évaluation des stocks

Le choix d’une méthode de valorisation n’est pas neutre : il affecte directement la valeur du stock au bilan, le coût des marchandises vendues au compte de résultat, et donc le résultat imposable. Les deux types de stocks doivent être valorisés de manière cohérente et documentée.

Selon le secteur d’activité, la nature des produits et la volatilité des prix, certaines méthodes d’évaluation des stocks conviennent mieux que d’autres. La réglementation française impose que la méthode retenue reste stable d’un exercice à l’autre et soit justifiée par rapport à la réalité opérationnelle.

Panorama des 4 méthodes d’évaluation des stocks

Les quatre principales méthodes autorisées en comptabilité sont la méthode FIFO (Premier Entré, Premier Sorti), LIFO (Dernier Entré, Premier Sorti), le prix unitaire moyen pondéré (PUMP) et la valeur de remplacement. En France, seules la méthode FIFO et le prix unitaire moyen pondéré (PUMP) sont acceptés : le LIFO est explicitement interdit par la réglementation comptable et fiscale.

La méthode FIFO convient particulièrement aux produits périssables ou à rotation rapide, car elle reflète l’ordre réel d’entrée et de sortie des marchandises. Le prix unitaire moyen pondéré offre une valorisation lissée, idéale pour les matières fongibles et les contextes de prix instables. La valeur de remplacement, quant à elle, ajuste la valeur du stock au cours actuel du marché en fin d’exercice.

Pour vérifier la conformité fiscale de ce choix, consulter la ressource sur les méthodes d’évaluation des stocks est une bonne première étape. Pour approfondir le prix unitaire moyen pondéré, recommandé par le plan comptable, explorer la ressource sur le prix moyen pondéré permettra d’aller plus loin dans la maîtrise du coût moyen et du coût moyen unitaire appliqués à l’évaluation des stocks.

Méthode FIFO et PUMP pour valoriser les stocks

FIFO et PUMP (ou CMUP) sont les deux méthodes les plus utilisées en France pour la valorisation des stocks. Chacune propose une logique différente : la méthode FIFO suit l’ordre chronologique réel des entrées, tandis que le prix unitaire moyen pondéré lisse les variations de prix dans le temps.

Méthode FIFO, fonctionnement et exemple chiffré

La méthode FIFO (First In, First Out), ou PEPS en français, repose sur un principe simple : les premières marchandises acquises sont les premières vendues ou consommées. Cette logique reflète souvent le flux physique réel des produits en entreprise. La méthode FIFO garantit une rotation optimale basée sur l’ordre d’arrivée, indispensable pour les produits à durée de vie limitée.

Prenons un exemple concret : on achète 20 unités à 5 € puis 30 unités à 6 €. En vendant 35 unités, le coût des marchandises vendues correspond aux 20 premières unités à 5 € et à 15 unités du second lot à 6 €, soit (20 × 5) + (15 × 6) = 190 €. Le stock restant de 15 unités est valorisé à 15 × 6 € = 90 €.

FIFO offre une représentation précise de l’inventaire et reflète mieux la valeur actuelle des marchandises au bilan. En période d’inflation cependant, le coût est calculé sur les prix anciens, ce qui gonfle artificiellement le résultat net et alourdit la charge fiscale. Cette méthode est privilégiée dans les secteurs alimentaire, pharmaceutique et cosmétique, où la péremption constitue un risque majeur.

Avantages et inconvénients de la méthode PUMP

Le PUMP, prix unitaire moyen pondéré, calcule une moyenne pondérée du coût de toutes les unités disponibles en stock. Les avantages et inconvénients de la méthode PUMP en font une solution équilibrée pour de nombreuses entreprises, particulièrement celles qui évoluent dans des secteurs aux prix volatils.

- Lissage des variations : le PUMP atténue les fluctuations de prix d’achat dans le temps, offrant une valorisation plus stable et prévisible de la gestion des stocks.

- Simplification comptable : la méthode simplifie les écritures comptables et les calculs du coût des unités vendues, comparée à la méthode FIFO.

- Nécessité d’un logiciel : le PUMP exige un outil de gestion adapté pour recalculer automatiquement le coût moyen unitaire à chaque entrée en stock.

- Moins réactif aux variations court terme : en masquant les variations réelles de prix, le PUMP réduit la réactivité face aux fluctuations rapides du marché.

Le calcul du PUMP suit la formule : (Stock Avant × Ancien PUMP + Quantité entrante × Prix d’entrée) ÷ (Stock Avant + Quantité entrante). Avec l’exemple précédent, le coût moyen unitaire pondéré = [(20 × 5) + (30 × 6)] ÷ 50 = 5,60 € par unité. Pour 35 unités vendues, le COGS = 35 × 5,60 € = 196 €, position intermédiaire entre FIFO et LIFO.

Le PUMP (ou CUMP) est recommandé par le plan comptable français pour les stocks de matières premières non périssables. Consultez notre guide sur la évaluation des stocks pour mettre en place un suivi automatisé de votre PUMP.

Méthode LIFO et valorisation au cours du jour

La méthode LIFO et la valeur de remplacement complètent l’ensemble des méthodes d’évaluation des stocks disponibles. La méthode LIFO reste interdite en France, mais comprendre son fonctionnement reste utile. La valeur de remplacement, quant à elle, s’applique en ajustement de fin d’exercice et reflète la réalité économique actuelle.

Méthode LIFO, principe et exemple de valorisation

La méthode LIFO (Last In, First Out), ou DEPS en français, repose sur le principe que les dernières marchandises acquises sont les premières vendues ou consommées. Interdite en France par la réglementation comptable et fiscale, elle reste utilisée dans d’autres pays, notamment aux États-Unis sous les normes US GAAP.

Prenons un exemple concret : achat de 20 unités à 5 €, puis 30 unités à 6 €, vente de 35 unités. Avec la méthode LIFO, le COGS = (30 × 6) + (5 × 5) = 205 €. Le stock final de 15 unités est valorisé aux prix anciens, soit 15 × 5 € = 75 €.

- Intégration de l’inflation : la méthode LIFO intègre naturellement les effets de hausse de prix dans le COGS, ce qui réduit le résultat imposable en période d’inflation.

- Sous-estimation du stock final : le stock restant est valorisé aux prix les plus anciens, ce qui peut sous-estimer sa valeur réelle au bilan.

- Interdiction en France : la méthode LIFO est proscrite par le plan comptable français et les normes IFRS, rendant son usage non conforme pour les entreprises françaises.

- Impact patrimonial : la valorisation au coût historique le plus ancien donne une image peu fidèle de la santé financière en période inflationniste.

L’interdiction de la méthode LIFO en France reflète l’importance accordée à la fiabilité et à la comparabilité des états financiers. C’est pour ça que les entreprises sont orientées vers FIFO ou PUMP, deux méthodes mieux alignées avec la réalité économique actuelle et les exigences de transparence comptable.

La valeur de remplacement ou cours du jour

La valeur de remplacement, aussi appelée cours du jour, est une méthode d’évaluation fondée sur le coût actuel de réapprovisionnement du stock, et non sur les prix historiques d’acquisition. Cette approche offre une valorisation réaliste et ajustée à la conjoncture, particulièrement utile lors de la clôture annuelle.

Selon le principe du « lower of cost or market », le stock s’enregistre au plus faible entre son coût d’acquisition et son cours actuel. Exemple : coût d’achat = 10 €, valeur marchande = 8 €, on enregistre le stock à 8 €. Cette règle empêche la surestimation patrimoniale et protège les parties prenantes contre une image trop optimiste de la situation financière.

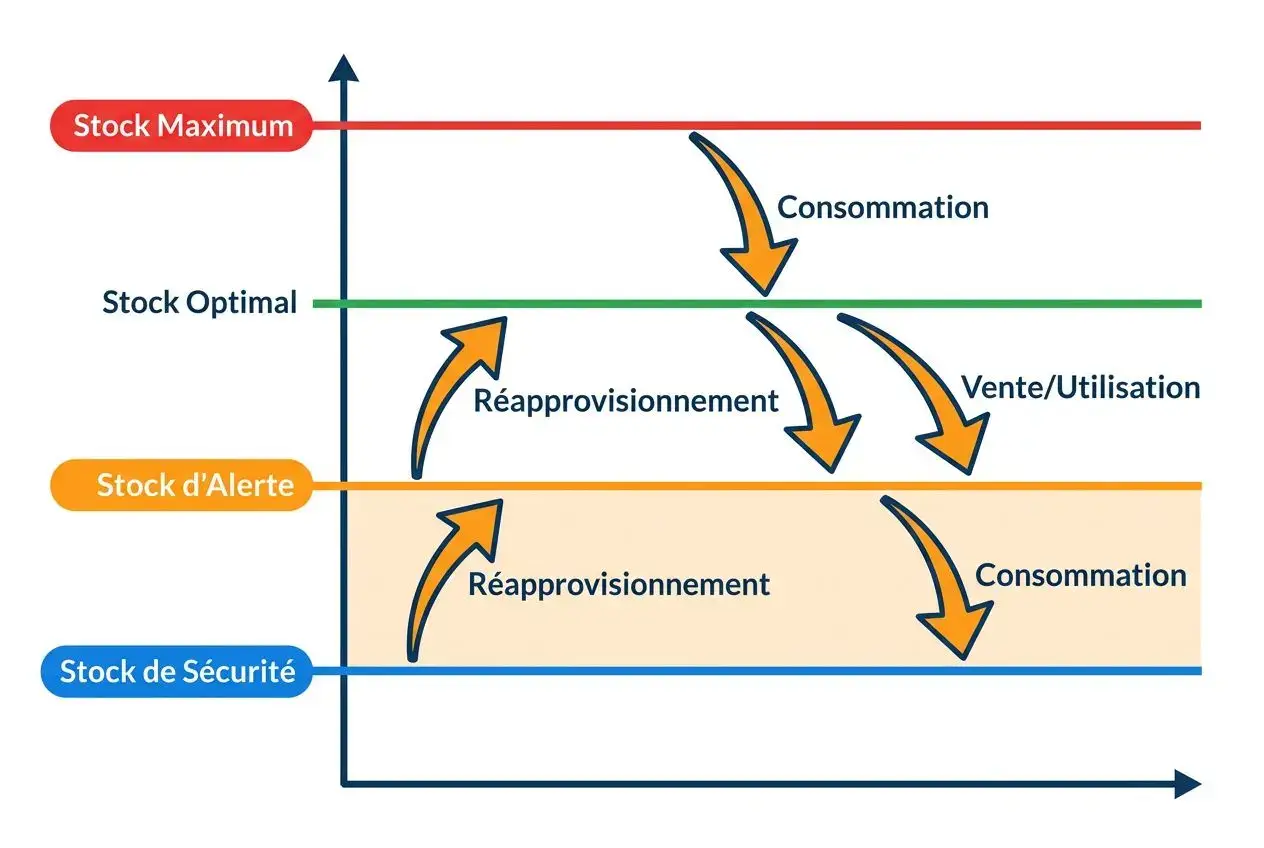

Les 4 niveaux de stock et seuils d’alerte à connaître

Piloter efficacement sa gestion des stocks commence par maîtriser les 4 niveaux de stock fondamentaux. Ces seuils fonctionnent ensemble pour prévenir les ruptures et éviter tout surinvestissement en marchandises.

Stock de sécurité, stock d’alerte et stock maximum

Les 4 niveaux de stock structurent l’ensemble de la stratégie d’approvisionnement : stock de sécurité, stock d’alerte, stock optimal et stock maximum. Chaque palier joue un rôle précis pour éviter les ruptures et maîtriser le coût global de détention.

- Stock de sécurité : la quantité minimale à conserver pour absorber les aléas de la demande ou les retards fournisseur, un « tampon » qui protège directement le chiffre d’affaires.

- Stock d’alerte : le seuil à partir duquel une commande fournisseur est déclenchée, aussi appelé point de commande ou stock minimum de déclenchement.

- Stock maximum : la quantité plafond que l’on peut stocker, en tenant compte des contraintes d’espace, des coûts de stockage et du risque d’obsolescence.

Ces trois niveaux se calculent en croisant la consommation moyenne, le délai de livraison fournisseur et la capacité de stockage physique disponible. Une valorisation fiable via PUMP ou FIFO permet de connaître avec précision la valeur investie à chaque niveau.

Lien entre niveaux de stock et méthodes d’évaluation des stocks

La gestion des niveaux de stock est directement liée au choix des méthodes d’évaluation des stocks. Une valorisation précise via PUMP ou FIFO permet de calculer la valeur monétaire à chaque seuil et d’optimiser les décisions de réapprovisionnement. Le stock d’alerte et le stock de sécurité sont deux notions distinctes mais pleinement complémentaires.

La méthode ABC complète cette évaluation en concentrant les efforts sur les articles de catégorie A, ceux qui représentent 80 % du chiffre d’affaires, pour un contrôle différencié et hiérarchisé. Consultez notre expertise sur les méthodes d’évaluation pour mettre en place des alertes automatisées adaptées à votre activité.

Formule du stock d’alerte et comparaison des méthodes

Maîtriser la formule du stock d’alerte, c’est poser les bases d’une gestion des stocks véritablement efficace. Cette section regroupe les formules essentielles et un tableau comparatif des quatre méthodes d’évaluation pour orienter votre choix.

Calculer le coût et la formule du stock d’alerte

La formule du stock d’alerte (point de commande) s’énonce ainsi : Stock d’alerte = (Consommation moyenne par jour × Délai de livraison en jours) + Stock de sécurité. Exemple concret : consommation de 10 unités par jour, délai de 5 jours, stock de sécurité de 20 unités → Stock d’alerte = (10 × 5) + 20 = 70 unités.

Le stock de sécurité se calcule par : Stock de sécurité = (Consommation maximale − Consommation moyenne) × Délai de livraison. Il couvre l’écart entre la demande maximale prévisible et la consommation habituelle pendant le réapprovisionnement. Une valorisation fiable est essentielle : le coût d’immobilisation entre directement dans le calcul du stock optimal et du stock de sécurité à maintenir.

Tableau comparatif des 4 méthodes d’évaluation

Ce tableau synthétise les caractéristiques des quatre méthodes : FIFO, LIFO, prix unitaire moyen pondéré (PUMP ou CUMP ou CMUP) et valeur de remplacement. Il permet de comparer le coût implicite de chaque approche, son impact sur le COGS et la valeur du stock final, selon le contexte inflationniste ou déflationniste.

- En période d’inflation : FIFO donne le COGS le plus faible (résultat net gonflé, impôt augmenté); LIFO donne le COGS le plus élevé (résultat net réduit, impôt diminué); le prix unitaire moyen offre une position intermédiaire lissée.

- Conformité réglementaire : en France, seuls FIFO et PUMP (ou CUMP ou CMUP) sont autorisés; LIFO et identification spécifique sont interdits ou limités selon le contexte.

- Secteurs d’application : FIFO pour produits périssables (alimentaire, pharmacie, cosmétique); PUMP pour matières fongibles aux prix instables; valeur de remplacement en ajustement de fin d’exercice.

Le choix de la méthode d’évaluation des stocks doit rester cohérent avec la réalité physique du flux de marchandises : FIFO pour les flux en file d’attente, CMUP pour les matières indiscernables, valeur de remplacement pour les ajustements comptables de clôture.

| Méthode | Formule de base | Impact COGS (inflation) | Stock final (inflation) | Autorisée en France |

| FIFO | Prix du lot le plus ancien × Quantité vendue | Bas | Élevé | Oui |

| LIFO | Prix du lot le plus récent × Quantité vendue | Élevé | Bas | Non |

| PUMP | (Stock avant × PUMP ancien + Entrée × Prix) ÷ Total | Moyen | Moyen | Oui |

| Valeur de remplacement | Min(Coût d’achat, Cours du jour) | Variable | À jour | Oui (ajustement) |

Quel logiciel pour automatiser l’évaluation des stocks

Un logiciel de gestion des stocks comme myKomela permet d’appliquer automatiquement la méthode d’évaluation choisie. La plateforme recalcule le prix unitaire moyen pondéré à chaque réception, applique FIFO pour les produits périssables via la gestion des numéros de lot et des dates d’expiration, et génère les exports comptables conformes à la clôture d’exercice.

Grâce au suivi en temps réel des quantités disponibles, réservées et attendues sur chaque dépôt, il devient plus simple d’optimiser les décisions de réapprovisionnement et de maîtriser les coûts de possession. La solution cloud certifiée NF525 garantit la fiabilité et la traçabilité des valorisations, indispensables pour justifier la comptabilité auprès de l’administration fiscale.

Foire aux questions

Quelles sont les 4 méthodes d’évaluation des stocks autorisées en comptabilité ?

Quatre méthodes d’évaluation des stocks sont reconnues : la méthode FIFO (Premier Entré, Premier Sorti), LIFO (Dernier Entré, Premier Sorti), le prix unitaire moyen pondéré (PUMP ou CUMP ou CMUP) et la valeur de remplacement ou cours du jour. En France, seules la méthode FIFO et le prix unitaire moyen pondéré sont autorisées par la réglementation comptable et fiscale, le LIFO y est explicitement interdit.

La valeur de remplacement s’applique comme ajustement en fin d’exercice, selon le principe du moindre coût ou valeur marchande. Ce cadre réglementaire délimite clairement les options disponibles pour la valorisation des stocks.

Quelle méthode d’évaluation convient aux produits périssables ?

La méthode FIFO, appelée PEPS en français, est recommandée pour les produits périssables comme les aliments, médicaments et cosmétiques. Elle garantit que les premières marchandises entrées en stock sont les premières sorties, assurant une rotation optimale et évitant la péremption ou la dégradation.

C’est aussi la méthode qui reflète la réalité physique du flux des marchandises dans ces secteurs. Un repère solide dès que la chronologie des arrivées conditionne directement la qualité des produits.

Pourquoi le PUMP est-il recommandé pour les matières premières non périssables ?

Le prix unitaire moyen pondéré lisse les variations de prix d’achat dans le temps, offrant une valorisation stable et prévisible. C’est particulièrement adapté aux matières premières dont les lots sont interchangeables et aux contextes de prix volatiles. Le PUMP (ou CUMP ou CMUP) simplifie aussi les écritures comptables par rapport à la méthode FIFO et offre une position équilibrée entre les deux méthodes en période inflationniste.

Le calcul du prix moyen nécessite un logiciel de gestion pour être automatisé efficacement. C’est la méthode recommandée par le plan comptable français, un choix à la fois pragmatique et réglementairement sécurisé.