Comprenez la facturation électronique : ses obligations, son application concrète pour 2026. Identifiez les profils concernés et découvrez comment la mettre en place dans votre structure. Retrouvez aussi les dates clés et les formats requis pour une transition sans accroc.

Facturation électronique obligatoire en 2026

Portée par la loi de finances, cette réforme modernise les échanges avec l’administration fiscale. Son objectif est de simplifier les démarches et de lutter contre la fraude à la TVA. S’y prendre à l’avance permet d’anticiper les adaptations techniques et d’éviter des sanctions.

Qui est concerné par la facturation électronique ?

L’obligation s’impose à toutes les entreprises assujetties : sociétés, artisans, professions libérales. Seules les transactions B2B entre professionnels établis en France sont visées. Les ventes aux particuliers et les opérations exonérées en sont exclues.

- Grandes entreprises et ETI : Celles qui dépassent 250 salariés ou 50 millions d’euros de chiffre d’affaires débutent l’émission dès septembre 2026.

- PME, TPE et micro-entreprises : Leur obligation d’émission est reportée au 1er septembre 2027, leur laissant un an de plus pour se préparer.

- Auto-entrepreneurs en franchise : Exemptés de l’envoi, ils devront malgré tout recevoir des factures électroniques à partir de septembre 2026.

Ces exigences légales entrent en vigueur progressivement, selon la taille de l’entreprise. Dès le 1er septembre 2026, toute entité concernée doit être en mesure de recevoir ses documents via une plateforme agréée.

Calendrier et dates clés à retenir

Le calendrier impose plusieurs jalons précis. Connaître ces dates est indispensable pour une transition fluide et dans les délais.

Dès juin 2026, vous pourrez vous inscrire à un service certifié depuis votre logiciel de gestion (myKomela vous propose de vous inscrire avec Super PDP). Cette phase de test permet de valider vos processus et de préparer vos données avant l’échéance.

| Date | Obligation | Entreprises concernées |

| 1er juin 2026 | Activation inscription plateforme agréée | Toutes les entreprises |

| 1er septembre 2026 | Réception obligatoire des factures électroniques | Toutes les entreprises assujetties TVA |

| 1er septembre 2026 | Émission obligatoire des factures électroniques | Grandes entreprises et ETI (>250 salariés ou CA >50M€) |

| 1er septembre 2027 | Émission obligatoire des factures électroniques | PME, TPE et micro-entreprises |

Septembre 2026 marque un tournant. Passé cette date, tout document non conforme peut être rejeté par votre plateforme agréée, il est donc préférable d’anticiper.

Auto-entrepreneur et non-assujetti TVA

Les auto-entrepreneurs en franchise sont dispensés d’émission, mais doivent pouvoir traiter les nouveaux formats. La nuance est importante : l’outil technique pour la réception reste obligatoire.

Si vous basculez au régime réel de la TVA, l’envoi dématérialisé s’appliquera selon la taille de votre entreprise. Il est judicieux de préparer cette évolution numérique dès maintenant.

Qu’est-ce qu’une facture électronique structurée ?

Une facture électronique n’est pas un simple PDF envoyé par courriel. C’est un document contenant des données directement exploitables par votre outil comptable. Cette structure permet une extraction automatique des informations pour alimenter votre comptabilité, sans ressaisie manuelle.

Facture électronique et PDF standard

Un scan ou un PDF classique ne répondent pas aux exigences légales. Pour comprendre comment mettre en place la dématérialisation des factures, la distinction entre ces formats est fondamentale. Seul un document intégrant des informations encodées en XML, comme l’impose la réglementation, est valide.

Sa valeur juridique reste strictement équivalente à une facture papier. La version dématérialisée offre cependant des avantages décisifs : une traçabilité complète et un archivage sécurisé sur dix ans. Sans encodage XML, ces bénéfices opérationnels sont inaccessibles.

Formats acceptés UBL, CII et Factur-X

Trois standards principaux sont autorisés pour ces documents: UBL, CII et Factur-X (format retenu par myKomela). Ils garantissent une interopérabilité européenne et facilitent les transmissions vers l’administration via votre plateforme agréée.

- UBL (Universal Business Language): Ce standard XML international, très répandu en Europe, s’intègre facilement à la plupart des systèmes.

- CII (Cross Industry Invoice): Un format XML très détaillé, particulièrement apprécié en Allemagne pour sa haute structuration.

- Factur-X: Ce format hybride associe un PDF lisible et un fichier XML conforme à la norme européenne EN 16931.

- Conformité européenne: Tous respectent la norme EN 16931 et ses champs prédéfinis, assurant une interopérabilité entre les logiciels.

Le format Factur-X est idéal pour les petites entreprises, car il combine simplicité de lecture et potentiel d’automatisation. Le Factur-X hybride simplifie la transition sans imposer un changement des habitudes à vos partenaires.

Bénéfices concrets de la dématérialisation pour les PME

Cette méthode réduit le temps de saisie d’environ 70%. Les montants et la TVA sont extraits automatiquement pour alimenter la comptabilité en temps réel. Cette automatisation élimine les erreurs humaines et raccourcit les délais de paiement, ce qui améliore directement votre trésorerie.

Les frais d’impression et d’envoi postal disparaissent, remplacés par un stockage numérique sécurisé. Vous conservez ces archives légalement pendant dix ans, sans encombrer vos locaux. La traçabilité est ainsi parfaitement maîtrisée en cas de contrôle.

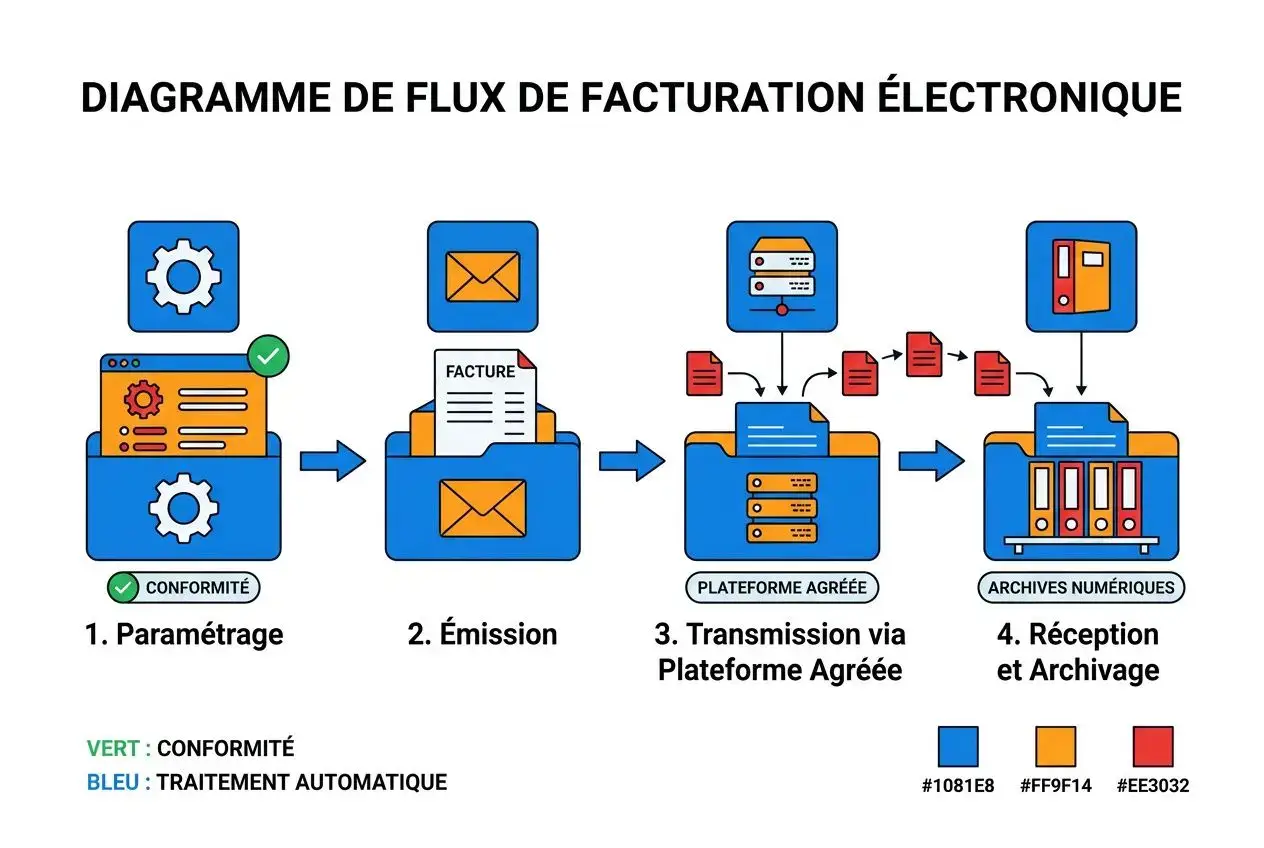

Rôle de la plateforme agréée et mentions obligatoires

La plateforme agréée agit comme intermédiaire certifié par l’État. Elle gère l’envoi et la réception de votre facturation électronique. Avant chaque transmission, elle réalise un contrôle pour assurer le respect des exigences légales.

Pourquoi utiliser une plateforme agréée ?

Les échanges directs entre entreprises ne sont plus autorisés. Le recours à une plateforme agréée devient l’unique voie légale. Elle authentifie l’expéditeur, valide la conformité des fichiers et les transmet au destinataire.

- Authentification garantie : le système génère un identifiant unique infalsifiable, prouvant que vous êtes l’émetteur de la facture.

- Vérification de conformité : l’outil examine les champs requis, le format XML et les mentions obligatoires. Tout document non valide est rejeté.

- Transmission sécurisée : la facture rejoint directement votre client, sans transiter par des e-mails ou des serveurs non sécurisés.

- Archivage légal inclus : une copie conforme est conservée dix ans, assurant la traçabilité en cas de contrôle fiscal.

myKomela propose SuperPDP, une solution certifiée par les finances publiques dès décembre 2025. Vous pourrez vous y inscrire via votre interface à partir de juin 2026, sans frais cachés ni complexité administrative.

Mentions obligatoires sur chaque facture électronique

Les mentions obligatoires forment le socle juridique de vos documents. Jusqu’en septembre 2026, conservez vos informations classiques. Ensuite, les grandes entreprises et ETI devront intégrer quatre données supplémentaires pour renforcer la traçabilité.

Les PME, TPE et micro-entreprises bénéficient d’un délai supplémentaire. Ces nouvelles mentions ne deviendront obligatoires pour elles qu’au 1er septembre 2027. Vous avez donc du temps pour adapter vos outils.

- Mentions standards (toujours obligatoires) : identités complètes, date d’émission, numéro unique, description détaillée, quantité, prix HT. Le taux et le montant de la TVA doivent impérativement figurer.

- Nouvelles mentions dès septembre 2026 (grandes entreprises et ETI) : SIREN du client, adresse de livraison, nature de l’opération et option de paiement de la TVA sur les débits.

- Pour PME/TPE : obligation 1er septembre 2027 : ces quatre champs supplémentaires sont reportés d’un an pour faciliter votre transition.

- Archivage simplifié : il suffit de conserver un unique fichier électronique sur votre plateforme agréée. La version papier n’est plus exigée.

Un seul exemplaire numérique, archivé dans votre espace sécurisé, assure une traçabilité complète. La mise en place de la facturation électronique reste simple grâce aux ressources officielles.

Mise en place de la facturation électronique avec myKomela

La mise en place de la facturation électronique suit un processus précis : audit, adhésion à une plateforme agréée et paramétrage des données. myKomela automatise l’intégralité de cette transition sans frais supplémentaires.

Étapes clés avant le 1er septembre 2026

Analysez d’abord vos flux actuels, de l’émission des documents jusqu’à leur archivage. Une solution de facturation électronique cloud comme myKomela simplifie cette cartographie. Identifiez aussi vos partenaires commerciaux clés pour procéder aux premiers tests.

- Audit des flux : cartographiez l’émission, la réception et l’archivage en impliquant tous les collaborateurs concernés.

- Inscription sur une plateforme agréée : rejoignez SuperPDP via myKomela dès le 1er juin 2026 pour anticiper cette obligation.

- Paramétrage des données : saisissez votre TVA, votre SIREN et vérifiez la conformité de votre base clients.

Testez concrètement le système avec vos partenaires avant le 1er septembre pour identifier d’éventuels blocages. Profitez-en pour former vos équipes au suivi des paiements et à la validation des factures entrantes.

Paramétrage du logiciel de facturation électronique agréé

Avec myKomela, configurez facilement votre statut juridique et votre numéro de TVA dans les paramètres. Votre logiciel de facturation électronique agréé générera alors automatiquement le format Factur-X.

Le système détecte les informations manquantes ou erronées et vous alerte. Un import automatique sécurise votre base clients pour éviter tout rejet de documents.

Sélectionnez simplement le profil Factur-X adapté à votre entreprise pour générer le XML. Tous les abonnements myKomela incluent un quota mensuel généreux pour couvrir vos besoins.

Réception et suivi automatisés des factures

Vos documents fournisseurs apparaissent dans un espace dédié, avec extraction automatique de la TVA et des montants. Vos équipes gagnent du temps, les informations validées alimentant directement votre pré-comptabilité sans saisie.

Sanctions et conformité en cas de non-respect

Ignorer la facturation électronique expose votre entreprise à de lourdes sanctions financières. Anticiper cette transition est indispensable pour éviter les pénalités. Vous préviendrez les rejets de documents et les blocages de paiements qui affectent votre trésorerie.

Amendes applicables par type de manquement

Les sanctions varient selon l’infraction, notamment l’absence de plateforme agréée ou un défaut dans la transmission des données fiscales. Toute erreur dans l’émission de factures entraîne des amendes, calculées par trimestre ou par document. Ces montants s’accumulent rapidement sans intervention.

- Défaut de plateforme : 500 € par trimestre, plafonné à 75 000 € pour les indépendants et 375 000 € pour les sociétés.

- Absence de facture électronique : 50 € par facture manquante, dans la limite de 15 000 € par an.

- Manquement lié à l’e-reporting : pénalité de 250 € ou 500 € en cas d’omission de données via l’e-reporting.

Outre l’aspect financier, ces négligences provoquent souvent le rejet immédiat de vos documents par les clients. Les paiements sont bloqués et votre responsabilité fiscale est engagée en cas de contrôle. Ces impacts opérationnels peuvent s’avérer plus graves que l’amende elle-même.

Comment garantir la conformité de sa facturation électronique

Pour écarter tout risque de non-conformité, intégrez une plateforme agréée avant septembre 2026. Testez vos échanges avec vos partenaires habituels. Privilégiez un outil comme myKomela, qui bloque tout envoi incomplet et sécurise vos démarches.

Ce type de solution assure votre sécurité juridique grâce à un archivage décennal et une transmission des données certifiée. L’obligation légale devient une opportunité de croissance : vous gagnez en automatisation, réduisez les erreurs et simplifiez la déclaration de TVA.

Foire aux questions

Quelles sont les différences entre une grande entreprise, une ETI et une PME pour la facturation électronique ?

Le calendrier diffère selon la taille de votre structure. Les grandes entreprises et les ETI doivent émettre des factures électroniques à partir du 1er septembre 2026. Les PME et micro-entreprises bénéficient d’un report, leur échéance étant fixée à 2027. Dès 2026, toutes les entreprises assujetties à la TVA doivent pouvoir recevoir des factures électroniques.

Puis-je continuer à émettre des factures papier après le 1er septembre 2026 ?

Non. Passée cette date, la facture papier n’a plus de valeur légale pour les transactions entre professionnels. Chaque facture électronique doit transiter par une plateforme agréée. Vous pouvez imprimer une copie pour vos archives, mais l’original doit être numérique.

Combien coûte l’inscription à une plateforme agréée et la facturation électronique ?

Avec myKomela, l’accès à la plateforme agréée SuperPDP est inclus, sans frais d’inscription supplémentaires. Votre abonnement mensuel couvre l’émission de factures électroniques jusqu’à mille documents. La génération du format réglementaire est automatique, aucun développement technique n’étant nécessaire.