La réforme de la facturation électronique modifie profondément les échanges commerciaux entre entreprises françaises. Ce guide présente les nouvelles obligations légales et les étapes clés pour une transition efficace.

Quand la facture électronique devient-elle obligatoire en France

Le passage à l’obligation de facturation électronique s’effectue progressivement selon la taille de votre entreprise. Toutes les entreprises assujetties à la TVA doivent anticiper cette transition, qui nécessite une préparation rigoureuse.

Le calendrier officiel de la réforme 2026-2027

Le déploiement de la facturation électronique s’étale sur deux ans pour faciliter l’adoption par les entreprises. Cette approche progressive vise à assurer le changement sans perturber vos processus actuels.

- À partir du 1 er septembre 2026 : Toute entreprise doit pouvoir recevoir des factures électroniques, y compris les TPE et les micro-entreprises.

- Émission obligatoire : Les grandes entreprises et les ETI devront également émettre leurs factures numériques à cette date.

- Janvier à mai 2026 : Une phase de test permettra de vérifier les dispositifs techniques avant l’entrée en vigueur officielle.

- Juin 2026 : Les inscriptions sur les plateformes agréées seront ouvertes pour organiser votre mise en conformité.

Dès le 1 er septembre 2026, il sera obligatoire de traiter ces documents numériques. Cette exigence minimale s’applique à tous, même si vous n’émettez pas encore de factures électroniques.

Réception et émission : deux obligations distinctes

Il est important de distinguer la réception de l’émission pour définir une stratégie efficace. Comprendre quand la facturation électronique devient obligatoire dépend principalement de la taille de votre entreprise, avec une généralisation à partir de septembre 2027.

L’obligation de recevoir des factures électroniques concerne toutes les entités économiques sans exception. Vos fournisseurs auront le droit de vous envoyer une facture électronique au format structuré, et vous ne pourrez plus exiger un document papier.

L’émission se fera en deux temps, offrant aux PME un délai supplémentaire pour s’organiser jusqu’en septembre 2027. Ce délai vise à faciliter l’adaptation de vos outils de gestion à ces nouvelles normes.

Nouvelles mentions obligatoires à partir de septembre 2026

De nouvelles mentions légales devront figurer sur vos factures dès la rentrée 2026. Elles garantiront une meilleure traçabilité et sécuriseront vos opérations comptables au quotidien.

Il faudra notamment indiquer le numéro SIREN du client, l’adresse de livraison et la catégorie précise de la transaction (vente de biens, prestation ou mixte). Ces informations alimenteront automatiquement les systèmes de l’administration fiscale.

Réforme de la facturation électronique : entreprises concernées et seuils

La réforme de la facture électronique affecte des millions d’acteurs économiques. Bien que la transition vers la facturation électronique représente un défi, plusieurs solutions techniques existent pour vous accompagner.

Seuils et catégories d’entreprises selon la réforme

Les règles à respecter dépendent principalement de votre profil et de la taille de vos effectifs. Le seuils d’obligation de facturation électronique 2026 sont adaptés à chaque type d’organisation. Ce calendrier progressif offre à chacun un délai précieux pour s’adapter.

- Grandes entreprises et ETI : doivent émettre leurs factures électroniques à partir du 1er septembre 2026.

- PME, TPE et micro-entreprises : obligation de réception en septembre 2026 et obligation d’ émission en septembre 2027.

- Les indépendants assujettis à la TVA sont soumis au même calendrier que les petites entités.

Cette réforme de la facturation électronique permet aux plus petites structures de s’adapter progressivement. Vous disposez ainsi d’une année entière, de septembre 2026 à septembre 2027, pour vous préparer et mettre à jour vos outils informatiques pour la partie émissions.

| Catégorie | Critères | Obligation de réception | Obligation d’émission |

| Grandes entreprises et ETI | ≥250 salariés ou CA > 50 M€ | 1er septembre 2026 | 1er septembre 2026 |

| PME | 50-249 salariés ou CA 10-50 M€ | 1er septembre 2026 | 1er septembre 2027 |

| TPE | <50 salariés ou CA <10 M€ | 1er septembre 2026 | 1er septembre 2027 |

| Micro-entreprises | CA <100 000 € ou <100 000 € (services) | 1er septembre 2026 | 1er septembre 2027 |

Cas particuliers : associations, SCI, auto-entrepreneurs et outre-mer

Certaines entités spécifiques, comme les associations ou les SCI assujetties à la TVA, doivent également anticiper ces nouvelles obligations. En revanche, les auto-entrepreneurs en franchise de base ne seront tenus que de recevoir les factures électroniques.

Les associations françaises sont concernées par la facturation électronique uniquement dans certains cas. Une association à but non lucratif, non assujettie à la TVA, n’entre pas dans le champ de la réforme : elle n’a pas d’obligation d’émettre, de recevoir des factures électroniques ni de transmettre des données de transaction à l’administration fiscale.

En revanche, dès lors qu’une association réalise des activités lucratives et est assujettie à la TVA, y compris si elle bénéficie de la franchise en base, elle est concernée par la réforme. Elle devra être en mesure de recevoir des factures électroniques à partir du 1er septembre 2026, puis d’émettre ses factures électroniques selon le calendrier applicable à sa taille : 1er septembre 2026 pour les grandes structures et ETI, 1er septembre 2027 pour les PME, TPE et micro-structures.

Sur le plan géographique, cette réglementation s’applique également dans certains territoires d’outre-mer, notamment pour les DOM (La Réunion, Mayotte, La Martinique, La Guadeloupe, La Guyane), les règles et les échéances sont les mêmes pour la mise e nplace de la facturation électroniques. Pour toutes activités dans les autres outre-mers, il est conseillé de vous renseigner directement auprès de l’administration locale afin d’éviter des erreurs de conformité.

Opérations B2B, B2C et exceptions à l’obligation

Cette facturation électronique obligatoire concerne strictement les relations commerciales entre entreprises françaises (B2B) soumises à la TVA. Les transactions destinées aux particuliers (B2C) sont régies par un autre dispositif, appelé e-reporting. Certaines opérations, notamment dans les secteurs médical ou éducatif et bénéficiant d’exonérations, échappent généralement à ces règles.

Les factures récurrentes, telles que les abonnements, devront également être reçues au format numérique. La généralisation de ces pratiques vise à moderniser et automatiser les flux documentaires pour simplifier et alléger les démarches administratives.

Se conformer à la facturation électronique via les plateformes agréées

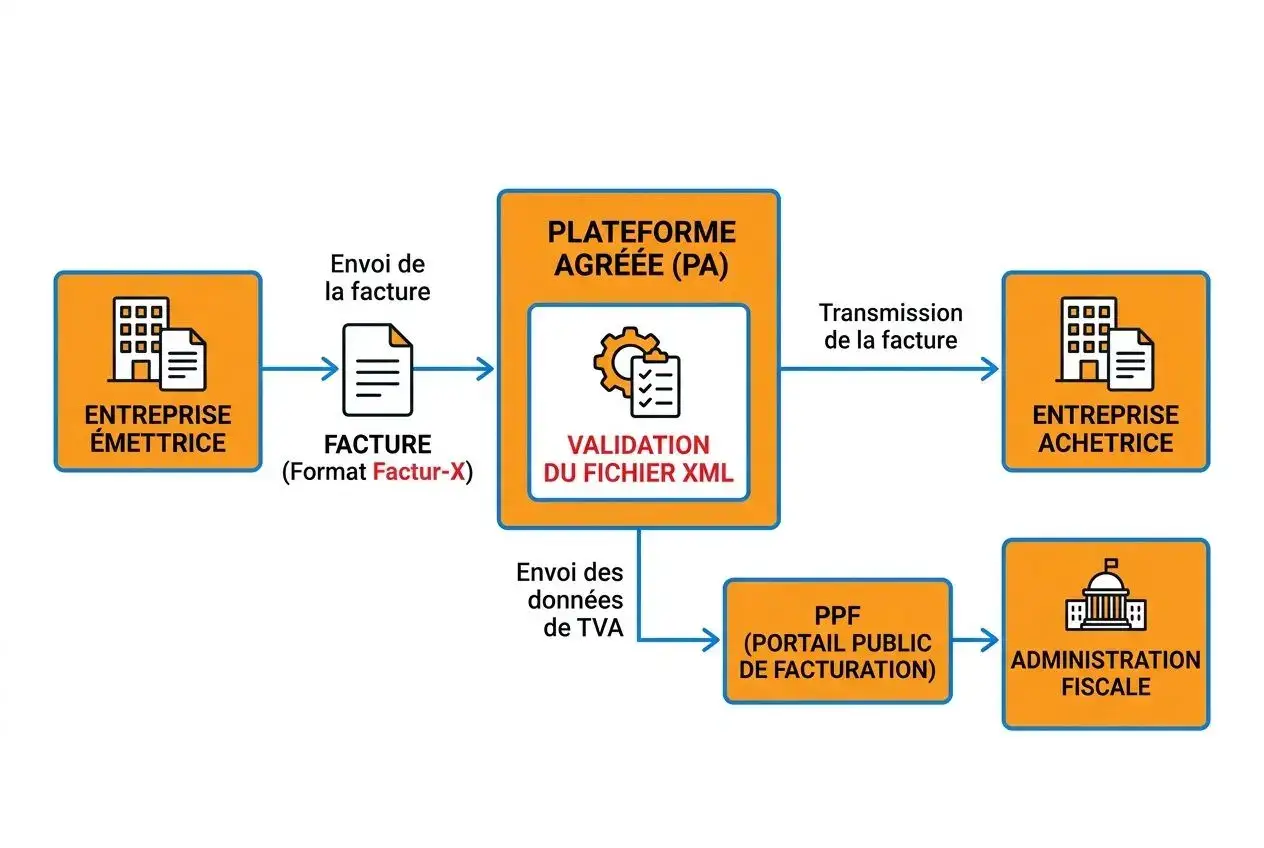

Pour être en règle avec vos obligations légales, le recours à une plateforme agréée par l’état est indispensable. À compter de septembre 2026, l’envoi d’un simple email ne sera plus suffisant pour transmettre vos factures si vous êtes une grandes entreprises de +250 salariés (pour les TPE, PME et micro-entreprise, l’obligation d’émission est à compter du 1er septembre 2027). L’ensemble de vos échanges devront obligatoirement transiter par un intermédiaire certifié, garantissant une traçabilité complète et sécurisée.

Formats acceptés et rôle des plateformes agréées

À l’heure actuelle, trois formats standards sont officiellement reconnus : Factur-X, UBL et CII. La facturation électronique 2027 devra impérativement respecter l’une de ces normes. Le format franco-allemand Factur-X reste aujourd’hui le standard hybride privilégié par le PPF.

Le rôle de ces plateformes agréées est essentiel : elles vérifient méticuleusement votre fichier XML avant de l’envoyer à votre client. Elles transmettent également automatiquement les montants de TVA à l’administration fiscale. Sans cette validation certifiée, vos factures perdent toute valeur légale.

- Validation de conformité : La plateforme vérifie le respect strict des normes en vigueur avant d’autoriser l’envoi.

- Transmission sécurisée : Vos documents sont acheminés de manière traçable, vous offrant une preuve d’expédition irréfutable.

- Remontée fiscale automatique : Les données comptables sont transmises au système déclaratif de l’État sans aucune saisie manuelle.

Il est crucial d’anticiper et de finaliser rapidement votre choix de prestataire certifié pour la facturation électronique. avant le 1er septembre 2026, pour au moins pouvoir réceptionner les factures électroniques envoyées par vos fournisseurs du type telecom (Orange, Bouygues, SFR, Free) ou énergie (Total, EDF, etc.).

Pour une entreprise concernée par la facturation électronique, disposer d’un logiciel de facturation capable d’automatiser l’envoi et la réception des factures devient un véritable atout. Le logiciel centralise les échanges, limite les ressaisies, réduit les risques d’erreur et permet de suivre plus facilement le cycle complet des factures : émission, réception, validation, suivi des statuts, règlement et archivage. En faisant l’interface avec les plateformes agréées, il facilite la transmission des factures au bon format, la récupération automatique des factures fournisseurs et le suivi des statuts de traitement. L’entreprise gagne ainsi du temps dans sa gestion administrative, sécurise sa conformité avec la réforme et conserve une meilleure visibilité sur ses dépenses, ses recettes et sa trésorerie. Pour les structures qui exercent une activité commerciale, utilisent une caisse, vendent en ligne ou gèrent des stocks, cette automatisation permet aussi de relier plus efficacement la facturation aux autres fonctions de gestion.

Préparer son entreprise avant septembre 2027

La période de tolérance s’étendant jusqu’en septembre 2027 est une réelle opportunité pour vous organiser efficacement. Les plateformes agréées ouvriront leurs inscriptions bien en avance. Profitez de ce délai pour anticiper sereinement vos obligations légales.

- Janvier-mai 2026 : phase de tests. Repérez et corrigez d’éventuelles erreurs de paramétrage dans votre logiciel de gestion.

- Juin 2026 : sélection et inscription. Choisissez avec soin votre partenaire (public ou privé) pour démarrer l’intégration de vos flux.

- Juillet-août 2026 : réception validée. Réalisez des essais concrets avec vos fournisseurs pour vérifier le bon fonctionnement du dispositif.

- Fin 2026 : déploiement progressif. Configurez l’émission de vos documents comptables selon le calendrier légal applicable à votre entreprise. Anticiper cette transition vous permettra de former vos équipes sans pression. Les éventuels problèmes techniques pourront être résolus avant l’échéance. Vous aborderez ainsi plus sereinement cette étape majeure de transformation numérique, que vous soyez une TPE ou une PME.

Sanctions et avantages de la conformité

Ne pas respecter la réglementation vous expose à d’importantes amendes, pouvant aller jusqu’à 15 000 euros par an. Tout manquement dans la transmission ou l’absence d’intermédiaire agréé sera sévèrement sanctionné. Les contrôles menés par l’administration fiscale s’annoncent rigoureux, et toute anomalie sera détectée.

Être en conformité présente cependant des avantages significatifs : réduction des erreurs de saisie, diminution des délais de paiement et automatisation des processus. Pour une TPE ou une PME, le gain de temps à long terme est considérable. Votre outil de gestion pourra bientôt automatiser ces tâches sans générer de surcoût.

Le calendrier avec myKomela

la solution de facturation myKomela vous propose une intégration complète de la facturation électronique. Vous saisissez vos factures et vos tickets de caisse comme d’habitude, myKomela s’occupe de générer les factures électroniques conformes au format Factur-X et de les émetrte vers la plateforme agréée. myKomela gère également automatiquement les émission d’e-reporting et les réceptions des factures de vos fournisseurs.

Les échéances proposées par myKomela :

- de janvier à mai 2026 : phase de tests, pour les réceptions et les émissions.

- Juin 2026 : inscription auprès de la Plateforme Agréée. myKomela vous propose un parteenaire directement intégré dans notre logiciel. Cette inscription vous permet d’être conforme à la législation. Les coûts sont directement intégré dans votre abonnement myKomela jusqu’à 1000 factures par mois.

- Juin-Août 2026 : préparation de vos données. Pour être conforme et faciliter l’automatisation des envois et des réceptions, myKomela vous propose des outils pour mettre à jour les SIREN de vos clients B2B et de vos fournisseurs. Vous pourrez également ajusterles informations légales pour votre société (mentions obligatoires, type de gestion de la TVA, etc.).

- 1er septembre 2026 : réception des factures fournisseurs ETI. Vous êtes déjà prêts à la réception des factures électroniques.Vous pouvez également choisir d’émettre vos factures au format factures électroniques dès cette date, en avance sur le calendrier.

- 1er septembre 2027 : vous êtes déjà prêt depuis 1 an pour émettre vos factures électroniques !

Foire aux questions

Qui est concerné par la facturation électronique en 2026 ?

Toutes les entreprises françaises soumises à la TVA en B2B sont concernées par cette réforme. À partir du 1er septembre 2026, elles devront toutes être en mesure de recevoir des factures électroniques.

Les grandes entreprises et les ETI devront également commencer à émettre leurs factures électroniques à partir du 1er septembre 2026. Pour les PME et les TPE, cette obligation d’émission débutera un peu plus tard, à partir de septembre 2027.

Quels sont les formats de facture électronique acceptés ?

Pour la facturation électronique, trois formats sont légalement acceptés : Factur-X, UBL et CII. Le format Factur-X, standard franco-allemand, reste le modèle recommandé par défaut pour créer une facture électronique valide.

Il est impératif que votre outil de gestion puisse générer l’un de ces formats. myKomela utilise notamment Factur-X pour transmettre automatiquement vos documents via une plateforme agréée, sans intervention manuelle.

Comment m’inscrire à une plateforme agréée et quel est le coût ?

À partir de juin 2026, vous pourrez choisir une plateforme de dématérialisation certifiée pour gérer toutes vos transmissions. myKomela intègre cette inscription simplifiée directement dans votre abonnement, sans démarche supplémentaire ni frais additionnel.

Le PPF (Portail Public de Facturation) constitue une solution publique entièrement gratuite pour les professionnels. Les plateformes privées appliquent leurs propres tarifs, mais la conformité légale ne nécessite pas forcément un budget important, surtout pour les petites structures qui utilisent myKomela (intégré sans surcoût dans l’abonnement).

Vous aurez un délai suffisant pour effectuer votre choix. L’obligation d’émission débute en septembre 2026 pour les structures plus importantes (grandes entreprises et ETI), puis en septembre 2027 pour les TPE et PME.