La facturation électronique et l’export comptable s’articulent selon des règles précises : formats réglementaires, calendrier d’obligation, e-reporting, paramétrage des comptes et automatisation des écritures.

La facturation électronique obligatoire en 2026 : ce qui change

La réforme de la facturation électronique impose une dématérialisation complète des échanges entre entreprises assujetties à la TVA. Le changement ne concerne pas seulement l’ envoi des documents. Il modifie aussi la circulation des données, leur transmission vers le bon système et leur intégration dans la comptabilité liée à la facturation électronique.

Dans ce cadre, la facturation électronique obligatoire devient une règle de gestion autant qu’une exigence fiscale. L’objectif reste de respecter l’ obligation de facturation électronique sans désorganiser le suivi client, l’export comptable et le contrôle de TVA.

Qu’est-ce qu’une facture électronique conforme ?

Une facture électronique conforme ne se limite pas à un PDF envoyé par courriel. La facture électronique obligatoire repose sur un format structuré, lisible par machine, et sur une circulation sécurisée via une plateforme agréée. Autrement dit, l’émission, la réception et la transmission doivent être gérées dans un cadre reconnu par l’ administration fiscale.

- Factur-X : format hybride PDF + XML, adapté quand il faut conserver une lecture visuelle tout en intégrant des données exploitables.

- UBL : standard XML fréquent dans les échanges automatisés entre systèmes d’information.

- CII : format XML utilisé dans des flux plus complexes, notamment à dimension internationale.

- Format structuré exigé : un PDF simple ou un document papier numérisé ne répond pas à la facturation électronique obligatoire et peut entraîner des sanctions.

Pour être valable, une facture électronique doit aussi garantir l’authenticité de l’origine, l’intégrité du contenu et la lisibilité. Ces trois points conditionnent sa valeur pour la comptabilité, la preuve de vente et le contrôle de l’ administration fiscale.

Calendrier obligatoire et entreprises concernées

Le calendrier est progressif. À partir du 1er septembre 2026, toutes les entreprises assujetties à la TVA établies en France devront pouvoir recevoir des factures électroniques. À la même date, les grandes entreprises et les ETI devront aussi émettre des factures dans le cadre de la facturation électronique entre entreprises.

Les PME, TPE et micro-entreprises suivront en septembre 2027. Le principe reste large : dès lors qu’une structure est assujettie à la TVA, elle entre dans le champ de l’ obligation, sauf cas d’opérations exonérées hors périmètre.

Impact direct sur la comptabilité des entreprises

Ce changement touche le traitement comptable au quotidien. Une fois la synchronisation active, les données de la facture électronique alimentent le système comptable sans ressaisie, tandis que certaines informations partent vers l’ administration fiscale selon les règles de transmission prévues. Le gain se voit vite sur la fiabilité des écritures et sur le suivi de TVA.

En complément, l’ e-reporting encadre la remontée de certaines opérations qui ne passent pas intégralement par la facture dématérialisée. Cette articulation entre facturation électronique et e-reporting demande un paramétrage propre des flux, surtout quand plusieurs canaux de vente coexistent. Ce paramétrage devient indispensable dès que plusieurs canaux de vente coexistent.

Pour l’ expert-comptable, l’intérêt est concret : des écritures mieux structurées, moins d’écarts entre pièces commerciales et journaux, et un contrôle plus rapide. Un logiciel de facturation compatible avec la plateforme agréée, l’export comptable et la gestion des données limite les doubles manipulations.

Formats de la facture électronique et génération automatique

Le format choisi détermine à la fois la conformité de la facture électronique et la qualité de son intégration en comptabilité. L’administration n’en autorise que trois, chacun adapté à un niveau d’automatisation précis. La solution compatible retenue doit donc produire ces formats nativement, sans conversion manuelle, pour sécuriser l’acceptation sur la plateforme agréée.

Factur-X, UBL, CII : quel format choisir ?

Le choix dépend surtout du volume de factures, du secteur d’activité et du niveau d’échange entre outils. Un factur-x generator intégré à un logiciel de facturation crée automatiquement un fichier hybride PDF + XML à partir des données déjà présentes. Ce format convient bien aux TPE et PME : la lecture reste simple pour un humain, tandis que les informations structurées sont prêtes pour le traitement automatisé.

À l’inverse, UBL et CII reposent sur un XML pur. Ces formats sont à privilégier quand le volume de factures augmente et que les échanges passent d’un système à l’autre sans intervention manuelle. En pratique, les formats acceptés par la plateforme agréée choisie pèsent aussi dans la décision.

Dans Factur-X, le XML embarqué contient le socle de données transmises attendu par l’administration : SIREN du client, catégorie d’opération, montants HT et TTC, taux de TVA et date. Ces données peuvent ensuite alimenter directement les outils comptables, ce qui limite les ressaisies et réduit les erreurs.

Rôle du logiciel dans la génération des fichiers conformes

Cette logique de structuration ne produit ses effets que si le fichier est généré correctement dès l’émission. Un logiciel de facturation et comptabilité capable de produire des fichiers conformes dans un même système fluidifie le passage entre émission, contrôle et intégration comptable. myKomela prévoit la facturation électronique au format Factur-X pour 2026, afin de maintenir un cadre simple pour les petites entreprises sans multiplier les interfaces.

La conformité fiscale dépend ensuite de la qualité du paramétrage. Si un compte comptable manque, si un code de TVA est mal rattaché ou si les champs ne correspondent pas aux spécifications attendues, la facture électronique peut être rejetée par la plateforme agréée. myKomela permet de tester l’ envoi en environnement sandbox avant l’échéance réglementaire de 2026.

Export comptable vers Sage, EBP et autres logiciels comptables

Une fois la facturation électronique en place, le passage des écritures vers le logiciel de comptabilité devient un point sensible. myKomela Cloud prévoit cet usage avec un export comptable qui transforme les données de vente, d’achat et d’encaissement en fichiers structurés, prêts à être importés dans Sage, Quadratus, Coala, EBP, Ciel et d’autres outils du marché.

Formats d’export compatibles et logiciels supportés

Pour la gestion comptable petite entreprise, l’objectif est concret : obtenir dès la première génération un format accepté par le progiciel cible. myKomela Cloud prend en charge Sage Compta Ligne 100 avec des fichiers texte à champs fixes, Sage Coala, Quadratus, ainsi qu’Excel pour EBP et Ciel et la plupart des logiciels de comptabilité qui ont une fonction d’import de fichier Excel.

L’export produit un fichier ZIP contenant les journaux demandés et, selon le cas, les tiers associés. En pratique, cela couvre les ventes, les achats et les encaissements dans un format aligné sur la procédure d’import standard de chaque logiciel.

| Logiciel comptable | Format d’export | Fichiers générés |

| Sage Compta Ligne 100 | Texte à longueur de champs fixes | .PNM (journaux),.PNC (tiers) |

| Sage Coala | Sage Coala | Fichiers journaux compressés ZIP |

| Quadratus | Quadratus | Fichiers journaux compressés ZIP |

| EBP / Ciel | Excel | Fichier tableur structuré |

Paramétrage des comptes et gestion des anomalies

Pour un logiciel comptabilité petite entreprise, la fiabilité de l’export dépend aussi du paramétrage des comptes dans myKomela, avec une logique hiérarchique qui va du plus précis au plus général : groupe d’article, famille d’article, puis compte par défaut.

Cette hiérarchie s’applique aussi aux codes de TVA : chacun est rattaché à son compte de charges ou de produits dans les paramètres applicatifs. À privilégier quand le volume de factures augmente : les affectations restent cohérentes d’un export à l’autre, y compris pour les écritures récurrentes.

Avant la génération du fichier, l’onglet Anomalies recense les erreurs détectées. Une correction directe reste possible par double-clic sur la ligne concernée, mais leur résolution est obligatoire : tant qu’une anomalie subsiste, l’export est bloqué.

Ce contrôle en amont limite les rejets à l’import et facilite le travail de l’ expert-comptable lors de la reprise en comptabilité.

Suivi, historisation et marquage des écritures comptabilisées

Quand l’import est validé dans le logiciel comptable, le bouton COMPTABILISE de myKomela sert à marquer les écritures déjà traitées. Une fois le rapprochement effectué, ce repère évite surtout un double export sur la même période et sécurise le suivi des journaux.

L’historique distingue trois statuts : en cours, exporté, comptabilisé.

Cette traçabilité répond aux exigences d’archivage des justificatifs pendant dix ans. Les données restent consultables à tout moment, ce qui facilite les contrôles de l’administration fiscale sans manipulation supplémentaire.

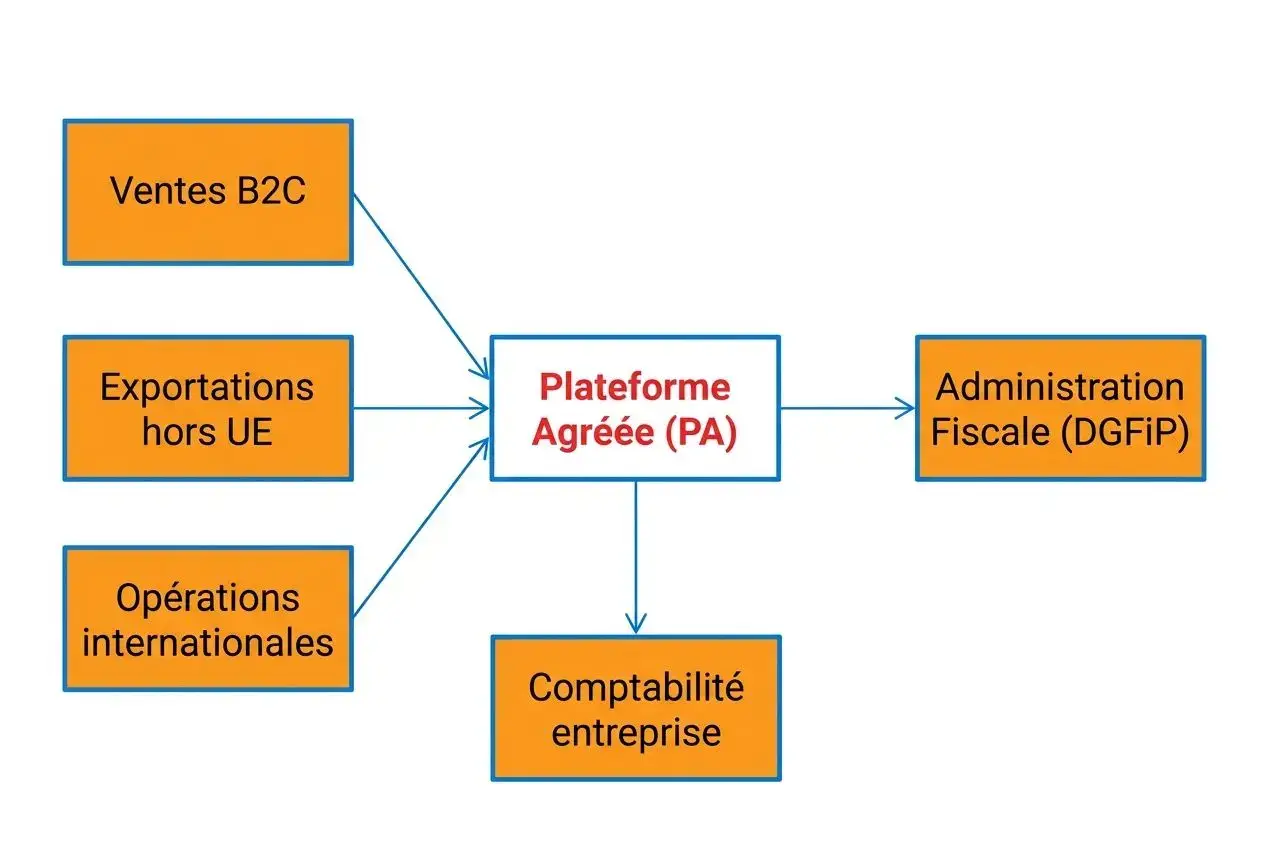

E-reporting et plateforme agréée pour les données B2C et internationales

La facturation électronique B2B ne couvre pas l’ensemble des flux. Pour les ventes aux particuliers, les opérations internationales et certains encaissements, un dispositif complémentaire s’applique. Depuis septembre 2026, les entreprises assujetties à la TVA doivent assurer la transmission de ces données de transaction par e-reporting, via une plateforme agréée chargée de sécuriser l’ envoi et la conformité des formats dans le cadre de la dématérialisation : la facturation export entre donc pleinement dans le périmètre.

Qu’est-ce que l’e-reporting et qui est concerné ?

L’ e-reporting consiste à transmettre à l’ administration fiscale les données qui ne passent pas par la facturation électronique B2B classique. Cela vise les ventes B2C, les exportations hors de France et les opérations réalisées avec des entreprises étrangères. Toute entreprise assujettie à la TVA en France est concernée dès lors qu’elle réalise ces flux. Le calendrier reste aligné sur celui de la réforme : septembre 2026 pour les GE et ETI, septembre 2027 pour les PME et TPE.

- Ventes B2C : transmission quotidienne du chiffre d’affaires agrégé, avec ventilation de TVA, sans détail par client ni donnée personnelle.

- Exportations hors UE : mention obligatoire du SIREN, des montants HT et TTC, de la date de l’opération et de l’adresse du client destinataire.

- Opérations internationales B2B : prestations avec autoliquidation de TVA et transactions avec des entreprises étrangères non établies en France.

- Micro-entreprises et auto-entrepreneurs : certaines structures restent concernées, même en franchise, dès lors qu’elles réalisent des opérations taxables entrant dans le champ de l’ e-reporting.

Données à transmettre et fréquence de déclaration

Ce périmètre impose ensuite un circuit de contrôle fiable. La transmission via une plateforme agréée ou le Portail Public de Facturation permet de vérifier le format avant envoi à la DGFiP. Le guide e‑reporting facturation précise les règles applicables selon les opérations.

- Données de transaction : montant HT, montant TTC, date d’opération, taux de TVA, nature de l’opération, devise et pays du client.

- Données de paiement : date d’encaissement, mode de règlement, montant et référence de transaction, avec transmission dès l’enregistrement du paiement.

- Fréquence B2C : les données sont agrégées quotidiennement, sans détail opération par opération.

Une erreur de ventilation, un taux mal affecté ou un encaissement non remonté peut entraîner une régularisation, avec intérêts et pénalités. En pratique, un commerce qui clôture sa caisse chaque soir doit pouvoir transmettre un total journalier cohérent avec les taux appliqués : 5,5 %, 10 % ou 20 % selon les ventes concernées.

Exemptions et cas particuliers à connaître

Certaines activités entièrement exonérées de TVA, comme la santé, l’enseignement ou une partie de l’immobilier, restent hors champ. En revanche, pour les entreprises assujetties à activité mixte, seules les opérations taxables entrent dans le périmètre déclaratif. Les lignes exonérées sont écartées, tandis que les lignes taxées demeurent obligatoires à déclarer.

Dès que l’activité combine plusieurs régimes, la fiabilité du paramétrage devient décisive. myKomela permet de filtrer automatiquement les flux concernés, de distinguer les données de transaction à retenir et de préparer leur transmission sur la bonne plateforme agréée. À privilégier quand le volume de factures augmente.

Sanctions, conformité et bonnes pratiques pour 2026

Anticiper la réforme de la facturation électronique réduit le risque de sanctions et simplifie la mise en route. Pour toute entreprise assujettie à la TVA, le calendrier laisse encore un peu de marge, mais cette marge se resserre vite à l’approche du 1er septembre 2026. Une préparation engagée tôt facilite l’ envoi, la transmission des données et la continuité de la comptabilité.

Amendes et sanctions en cas de non-conformité

La conformité facturation électronique repose d’abord sur le respect des obligations de base. Pour les entreprises assujetties, les sanctions facturation électronique varient selon le manquement constaté et peuvent s’appliquer dès le 1er septembre 2026.

- Absence de plateforme agréée : 500 € dès le 1er septembre 2026, puis 1 000 € renouvelables tous les 3 mois si la situation n’est pas régularisée.

- Facture non électronique : 50 € par facture, dans la limite de 15 000 € par année civile; la première infraction ne donne pas lieu à amende.

- Manquement d’e-reporting : 250 € par manquement, avec le même plafond annuel de 15 000 € par entreprise.

- Mise en demeure préalable : l’administration adresse généralement un courrier avec un délai de 3 mois avant l’application des amendes progressives.

Le risque ne s’arrête pas aux amendes. Des écarts dans les données déclarées, dans l’ e-reporting ou dans la transmission peuvent entraîner des régularisations de TVA et des intérêts de retard. L’archivage des pièces pendant dix ans reste un point de sécurité utile en cas de contrôle, en pratique.

Mentions obligatoires et statuts de la facture électronique

À compter du 1er septembre 2026, les mentions obligatoires incluent notamment le numéro SIREN du client, la catégorie d’opération (Vente de biens, Prestation ou Mixte) et, si besoin, l’adresse de livraison différente de l’adresse de facturation.

En complément, la mention liée à l’option TVA sur les débits doit apparaître lorsqu’elle s’applique. Ces éléments conditionnent la capacité à émettre une facture électronique, à assurer son envoi via une plateforme agréée et à recevoir des factures sans rejet.

Le cycle de vie de la facture électronique suit ensuite plusieurs statuts. Les statuts dépôt, émission, rejet et paiement transmis sont obligatoires pour l’administration; reçu, approbation, litige et encaissement restent recommandés. Une fois la synchronisation active, la mise à jour remonte automatiquement vers la plateforme agréée et sécurise la transmission des informations.

Bénéfices concrets d’une mise en conformité anticipée

Le recours aux factures au format électronique fiabilise la comptabilité, accélère le préremplissage des déclarations de TVA et réduit les écarts entre les montants facturés et les montants déclarés.

En complément, l’automatisation fluidifie les échanges administratifs. La transmission des données à la DGFiP s’effectue au moment de la création de la facture, tandis que les partenaires peuvent recevoir des factures électroniques dans un format conforme. Cela limite les pertes de documents et simplifie le traitement des factures reçues des fournisseurs.

Une adoption progressive laisse le temps de tester les paramétrages, de corriger les anomalies et d’aligner les flux avec l’ expert-comptable. À privilégier quand le volume de factures augmente : chaque entreprise assujettie transforme alors une obligation réglementaire en organisation plus stable, aussi bien pour la réception que pour l’ envoi.

Foire aux questions

Comment exporter les données de facturation électronique vers un logiciel comptable comme Sage ?

Dans myKomela Cloud, l’export des données de facturation électronique se règle par période, format de sortie et journaux comptables. Les formats disponibles couvrent Sage Compta Ligne 100, Quadratus, Sage Coala et Excel.

Avant la génération du fichier ZIP, les anomalies signalées dans l’onglet dédié doivent être corrigées. Une fois le fichier importé dans Sage selon la procédure habituelle, le bouton COMPTABILISE identifie les écritures déjà traitées et évite de les reprendre dans les exports suivants, une fois le rapprochement effectué.

Le paramétrage est détaillé ici : configuration export comptable.

Quelles entreprises doivent recevoir des factures électroniques dès 2026 ?

Toutes les entreprises assujetties à la TVA et établies en France devront recevoir des factures électroniques à compter du 1er septembre 2026.

En revanche, l’émission ne suit pas le même calendrier. Les grandes entreprises et les ETI basculent à cette date, tandis que les PME, TPE et micro-entreprises sont concernées à partir de septembre 2027. En pratique, une entreprise assujettie à la TVA doit donc se préparer à recevoir des factures bien avant d’émettre selon son propre calendrier.

Les opérations exonérées de TVA restent hors du périmètre de cette obligation de facturation électronique.

L’e-reporting concerne-t-il aussi les petites entreprises qui ne font que de la vente aux particuliers ?

Oui. Lorsqu’une activité réalise des ventes B2C et reste assujettie à la TVA, l’obligation d’e-reporting s’applique, y compris pour les petites structures.

Le calendrier suit celui de la facturation électronique : 2026 pour les grandes entreprises et ETI, 2027 pour les PME et TPE. Les données transmises à l’administration sont agrégées par jour : montant HT global, ventilation de TVA et mode de paiement, sans détail client ni données personnelles.

À l’inverse, les activités totalement exonérées de TVA, comme certaines structures de santé, d’enseignement ou d’immobilier, ne relèvent pas de ce dispositif.