La déclaration de TVA d’une TPE en France mobilise trois régimes distincts : la franchise en base, le régime réel simplifié et le régime réel normal. Le régime applicable dépend du chiffre d’affaires annuel HT, du statut juridique et, le cas échéant, de l’option exercée auprès du Service des Impôts des Entreprises. Ce cadre fixe le rythme de la déclaration de TVA, les formulaires à transmettre et la manière de payer la TVA ou de récupérer la TVA. Pour une boutique WooCommerce, les codes TVA WooCommerce doivent suivre le régime d’imposition retenu.

Quel régime de TVA s’applique à votre TPE

Franchise en base : zéro déclaration de TVA obligatoire

La franchise en base de TVA reste le régime TVA TPE le plus fréquent au démarrage. Dans ce cadre, l’entreprise ne facture pas la TVA et ne peut pas déduire la TVA sur ses achats. Chaque facture doit faire apparaître la mention « TVA non applicable, article 293 B du CGI ».

Les seuils 2025 sont clairs : jusqu’à 85 000 € de chiffre d’affaires HT pour la vente et l’hébergement, jusqu’à 37 500 € pour les prestations de services. Dès qu’un seuil est dépassé, la sortie de la franchise de TVA produit ses effets sans attendre la fin de l’exercice.

Aucune déclaration de la TVA périodique n’est à déposer dans l’ espace professionnel. En complément, une TPE peut opter pour un régime réel afin de récupérer la TVA sur des achats lourds, par exemple du matériel, un véhicule utilitaire ou des travaux d’aménagement, en pratique.

Régime réel simplifié et régime réel normal

Au-delà de la franchise en base de TVA, l’entreprise entre dans un régime réel. Le réel simplifié s’applique, sous réserve des seuils en vigueur, entre 85 000 € et 840 000 € pour la vente, et entre 37 500 € et 254 000 € pour les services. La TVA y fait l’objet d’une déclaration annuelle, complétée par deux acomptes semestriels.

Le régime réel normal prend le relais au-delà de ces montants ou sur option. La déclaration TVA TPE devient alors en principe mensuelle via l’ espace professionnel d’impots.gouv.fr : déclaration TVA TPE. Le suivi mensuel limite alors les écarts de trésorerie et affine le montant à reverser.

Le changement de régime d’imposition ne se gère pas seulement à la clôture annuelle. En cas de dépassement en cours d’année, la TPE doit prévenir son Service des Impôts des Entreprises et ajuster sa facturation pour les opérations suivantes. Le bon paramétrage réduit les écarts entre les pièces de vente, la déclaration de TVA et la TVA déductible.

Comment le statut juridique détermine votre régime

Le statut juridique n’efface pas les seuils, mais il oriente le point de départ du régime fiscal. Le micro-entrepreneur relève en principe de la franchise en base. Une EURL, une SARL ou une SAS peuvent, elles, entrer d’emblée sous régime réel simplifié ou sous régime réel normal si l’activité prévue, les investissements ou le niveau de chiffre d’affaires le justifient.

Ce choix doit se retrouver dans l’outil de gestion. Le paramétrage TVA et les exports comptables de myKomela doivent rester cohérents avec le régime de TVA retenu, faute de quoi la déclaration de la TVA et les écritures comptables divergent. Une fois la synchronisation active, les exports transmis au cabinet comptable restent plus lisibles.

Une société qui investit fortement dès son lancement peut opter pour le régime réel normal sans attendre d’y être contrainte. L’intérêt est concret : récupérer la TVA plus vite sur les équipements et suivre plus précisément la TVA nette à reverser, plutôt que de rester en franchise en base.

Formulaires et délais pour la déclaration de TVA

Le bon formulaire dépend du régime d’imposition applicable à l’entreprise. Ce point conditionne à la fois la périodicité, l’échéance et le paiement de la TVA. En cas de retard, les pénalités s’appliquent dès le premier jour, sans prise en compte particulière de la bonne foi.

CA3 mensuel ou trimestriel en régime réel normal

En régime réel normal, la déclaration de TVA se fait avec le formulaire CA3. Cette déclaration est transmise depuis l’espace professionnel d’impots.gouv.fr. En règle générale, la TVA mensuelle est déclarée au plus tard le 15 du mois suivant.

La déclaration CA3 reprend la TVA collectée sur les ventes et la TVA déductible sur les achats. Le solde détermine la somme à verser ou, le cas échéant, un crédit de TVA. En pratique, ce rythme convient aux structures qui suivent leur trésorerie au plus près.

Une périodicité trimestrielle reste possible si la TVA annuelle cumulée est inférieure à 4 000 € : la logique du formulaire CA3 ne change pas, seule la fréquence évolue. Les dates à retenir sont fixes : 30 avril, 31 juillet, 31 octobre et 31 janvier.

| Fréquence | Condition | Échéance | Formulaire |

| Mensuelle | TVA annuelle ≥ 4 000 € | 15 du mois suivant | CA3 |

| Trimestrielle | TVA annuelle < 4 000 € | 30/04, 31/07, 31/10, 31/01 | CA3 |

| Annuelle + acomptes | CA dans les seuils RSI | Avant le 2e jour ouvré suivant le 1er mai | CA12 |

Le dépôt et le paiement de la TVA se font en même temps, par télépaiement obligatoire. Un mandat SEPA de prélèvement B2B doit être mis en place avant la première opération, que l’entreprise utilise le mode EFI ou EDI.

CA12 annuel et acomptes en régime réel simplifié

Après la logique mensuelle ou trimestrielle, le régime réel simplifié repose sur une déclaration annuelle. Le formulaire CA12 remplace la déclaration CA3 et sert à faire la déclaration de TVA sur l’exercice. La déclaration CA12 doit être déposée avant le 2e jour ouvré suivant le 1er mai.

Si l’exercice est décalé par rapport à l’année civile, le formulaire CA12E s’applique dans les 3 mois suivant la clôture. Le repère utile reste le même : le choix entre CA3 et CA12 dépend du régime, pas d’une préférence de gestion.

- Acompte de juillet : 55 % de la TVA nette de l’année précédente, à régler en juillet.

- Acompte de décembre : 40 % de la TVA nette de l’année précédente, à régler en décembre.

- Dispense d’acomptes : aucun acompte n’est exigé si la TVA nette de l’année précédente est inférieure à 1 000 €.

Le formulaire CA12 sert ensuite à régulariser la situation réelle de l’exercice. Si les acomptes dépassent la TVA finalement due, l’excédent devient un crédit de TVA, imputable ou remboursable. À privilégier quand le volume de factures augmente peu au fil de l’année.

Télédéclaration obligatoire et sanctions en cas de retard

Comme pour la transmission du CA3 ou du CA12, la télédéclaration s’impose à toutes les entreprises depuis octobre 2014, indépendamment du chiffre d’affaires. Elle passe par l’espace professionnel du site impots.gouv.fr ou par un expert-comptable mandaté. Cette obligation vaut aussi quand aucune TVA n’est à payer.

Le niveau de chiffre d’affaires influence le régime d’imposition, entre régime réel, régime réel simplifié et régime réel normal, mais pas l’obligation de transmettre en ligne. Dès que l’entreprise doit faire la déclaration de TVA, la voie dématérialisée reste la règle.

En cas de retard, la majoration de base est de 5 % du montant dû, avec un intérêt de 0,20 % par mois. Les pénalités montent à 10 % après mise en demeure restée sans effet dans les 30 jours, puis à 40 % au-delà, et jusqu’à 80 % en cas de manquements graves ou répétés.

Principes de calcul de la TVA pour les TPE

Maîtriser le calcul TVA limite des erreurs coûteuses. Pour une TPE, les écarts viennent souvent d’un mauvais taux, d’une base incomplète ou d’une déduction admise à tort, avec un impact direct sur le montant de TVA à reverser et sur la régularité de la déclaration.

TVA collectée, TVA déductible et crédit de TVA

Le principe est simple : la TVA collectée, facturée aux clients, se compare à la TVA déductible, payée sur les achats qui ouvrent réellement droit à déduction. La TVA due correspond à la différence entre les deux. Si la TVA déductible dépasse la TVA collectée, l’entreprise obtient un crédit de TVA, reportable sur la période suivante ou remboursable par le SIE, notamment après un investissement important en début d’activité.

Cette logique suppose une base déclarative complète. Elle inclut non seulement le prix de vente, mais aussi les acomptes encaissés, les frais de port refacturés et les prestations mixtes soumises à plusieurs taux. Dès qu’un de ces éléments manque, le montant de TVA devient inexact.

Les quatre taux de TVA applicables en France

Le taux de TVA applicable dépend de la nature précise du bien ou du service. Une même facture peut d’ailleurs contenir plusieurs lignes soumises à des taux différents : par exemple, une vente de produits alimentaires à 5,5 % et une prestation de service à 20 %.

- 20 % : taux normal pour la majorité des biens et services, dont les prestations intellectuelles, les produits manufacturés et les télécommunications.

- 10 % : taux intermédiaire pour la restauration, les travaux de rénovation dans les logements anciens et les transports de voyageurs.

- 5,5 % : taux réduit pour les produits alimentaires non préparés, les boissons sans alcool et, jusqu’au 31 juillet 2025, les abonnements gaz et électricité.

- 2,1 % : taux particulier réservé aux médicaments remboursables et aux publications de presse.

À compter du 1er août 2025, les abonnements gaz et électricité passent de 5,5 % à 20 % pour se conformer au droit européen. Les TPE concernées doivent donc ajuster leur facturation en amont pour conserver le bon taux de TVA applicable.

Restrictions de déductibilité et erreurs à éviter

Certaines dépenses restent exclues ou plafonnées : la TVA sur les véhicules de tourisme n’est pas déductible, celle sur les repas d’affaires est récupérable à 50 %, et la TVA sur l’essence des véhicules particuliers n’ouvre pas droit à déduction.

Déclarer la TVA exige aussi de relier chaque achat à une activité taxable. Lorsqu’une dépense est mixte, professionnelle et personnelle, seule la quote-part professionnelle peut être retenue, à condition d’être justifiée par une clé de répartition documentée.

Comme pour le choix du taux, le paramétrage compte. Avec myKomela, les codes TVA associés au plan comptable sécurisent la ventilation des opérations et fiabilisent les exports vers Sage, Quadratus ou Excel. En pratique, la préparation de la déclaration devient plus nette : les exports vers Sage, Quadratus ou Excel portent déjà la ventilation par taux, période par période.

TVA intracommunautaire et échanges dans l’UE

Dès qu’une TPE française vend ou achète auprès d’un partenaire établi dans un autre État membre, des obligations propres à la tva intracommunautaire s’ajoutent au régime fiscal habituel. Elles s’appliquent quel que soit le volume d’activité intra-UE, y compris si l’entreprise relève déjà d’un régime de tva bien identifié en France, comme la franchise en base, le régime simplifié ou le régime réel normal.

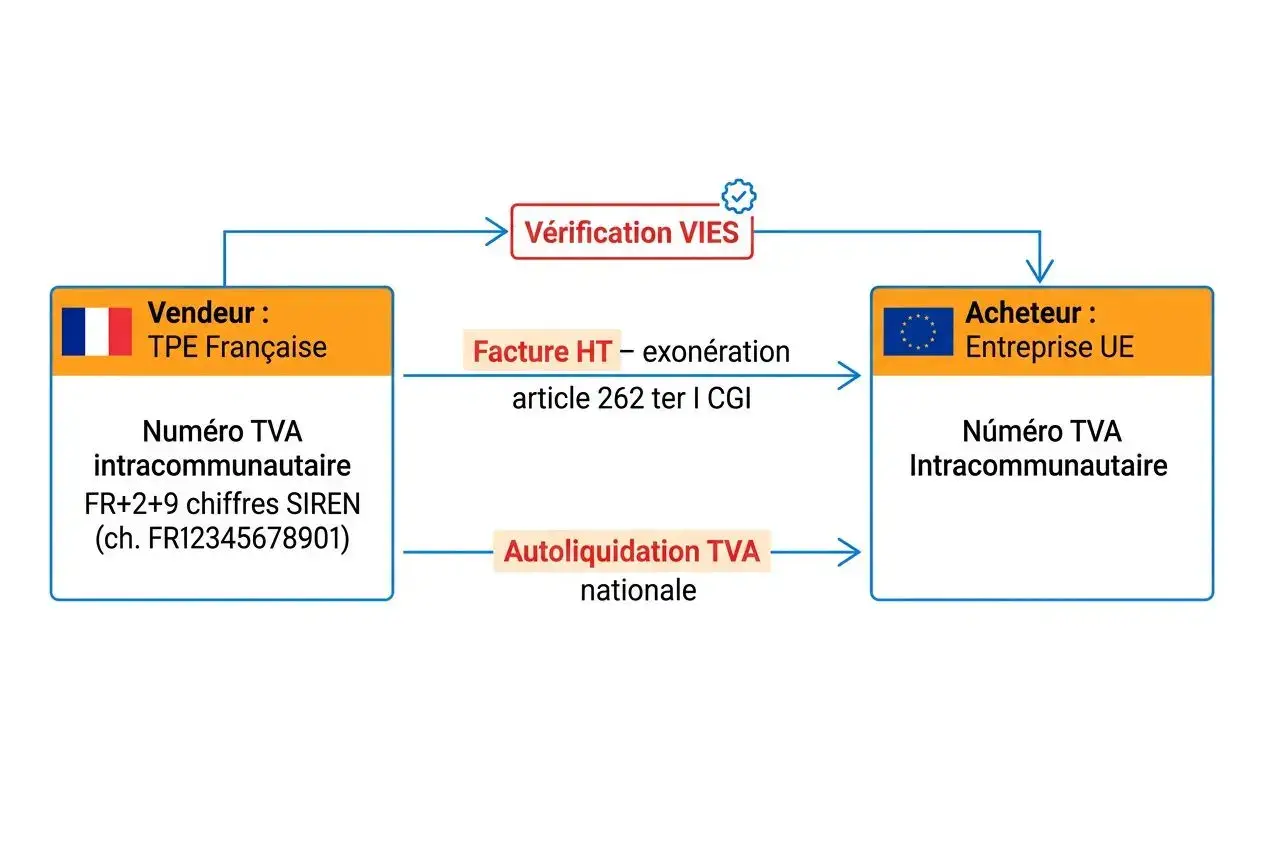

Numéro de TVA intracommunautaire et autoliquidation

En B2B, la tva applicable n’est pas facturée par le vendeur français lorsque l’opération entre dans le champ intracommunautaire, et l’acheteur assujetti déclare la taxe dans son pays. Cette autoliquidation tva suppose un numéro de TVA intracommunautaire valide. Pour une TPE au régime réel, il est délivré par le SIE au format FR + 2 caractères + 9 chiffres du SIREN.

- Livraisons de biens intra-UE : la facture mentionne l’exonération prévue à l’article 262 ter I du CGI, tandis que la taxe est due dans le pays du destinataire selon la tva applicable localement.

- Prestations de services B2B : la TVA est en principe due dans le pays du preneur assujetti, sauf exceptions prévues par les textes.

- Contrôle VIES : la validité du numéro du client doit être vérifiée sur le portail de la Commission européenne avant l’opération.

- Mentions de facture : les deux numéros de TVA intracommunautaire ainsi que la référence à l’autoliquidation ou à l’exonération doivent apparaître sur chaque facture.

À l’inverse, les ventes de services à des particuliers ou à des non-assujettis suivent d’autres règles. La tva applicable dépend alors de la nature de la prestation, du seuil concerné et du régime fiscal du vendeur.

Obligations déclaratives pour les ventes et achats intra-UE

Lorsqu’une TPE française achète des biens ou des services à un fournisseur européen, elle doit déclarer elle-même la TVA française correspondante. L’écriture est symétrique : la somme apparaît à la fois en tva collectée et en tva déductible, ce qui préserve la neutralité fiscale si le droit à déduction existe. En pratique, cette opération se porte sur la déclaration ca3 via le formulaire ca3 pour les entreprises au régime réel normal.

À cette déclaration ca3 s’ajoutent des formalités propres aux échanges dans l’Union, chacune avec son propre calendrier de dépôt.

- État récapitulatif TVA : dépôt mensuel obligatoire dès le premier euro pour les livraisons intracommunautaires de biens, auprès des douanes.

- Déclaration d’échanges de services (DES) : dépôt mensuel pour les services facturés à des assujettis établis dans un autre État membre.

- Délai de dépôt de la DES : au plus tard le 10e jour ouvrable du mois suivant la période déclarée, par voie électronique sur le portail des douanes.

- Cohérence des montants : les chiffres déclarés doivent correspondre à ceux figurant sur le CA3, faute de quoi un contrôle peut être déclenché.

Pour une TPE qui vend via une plateforme e-commerce, un paramétrage inexact des classes de TVA crée des écarts entre encaissements et montants déclarés : la différence se joue sur la fluidité de caisse.

Cas particulier des micro-entrepreneurs et du régime réel simplifié

Le micro-entrepreneur en franchise en base qui réalise des acquisitions intracommunautaires inférieures à 10 000 € par an reçoit en principe une facture avec la TVA du pays fournisseur, sans possibilité de récupération. Au-delà de ce seuil, un numéro de TVA intracommunautaire devient nécessaire et l’entreprise doit appliquer l’autoliquidation tva sur la TVA française.

Le point de vigilance porte sur le choix du régime de tva. Une entreprise au régime réel simplifié qui réalise certaines opérations intra-UE peut devoir passer au régime réel normal.

TVA dans les DOM : taux et règles spécifiques

Les Départements d’Outre-Mer n’appliquent pas le même régime que la métropole. Pour une TPE active dans ces territoires, le point de départ est systématiquement le même : repérer le lieu réel de l’opération afin d’appliquer la tva applicable et sécuriser la déclaration de tva.

Les taux de TVA applicables dans chaque département d’outre-mer

Cette logique varie selon le territoire. La tva dom repose sur des taux réduits en Guadeloupe, en Martinique et à La Réunion, alors que la Guyane et Mayotte restent hors champ de TVA : il faut donc ventiler le chiffre d’affaires par territoire et retenir le bon taux selon le territoire concerné.

- Guadeloupe et Martinique : taux normal de 8,5 %, avec des taux réduits de 2,1 % et 1,05 % selon la nature des biens ou services.

- La Réunion : taux normal de 8,5 %, avec des taux réduits de 2,1 % et 1,05 %, notamment pour les publications de presse et les médicaments.

- Guyane et Mayotte : exonération totale de TVA, sans collecte ni déclaration de tva pour les TPE établies dans ces départements.

- Formulaires applicables : les formulaires CA3 et CA12 restent identiques à ceux de la métropole, mais les cases doivent reprendre les taux locaux et la facture doit mentionner le taux local retenu.

Les seuils de franchise en base restent alignés sur la métropole : 85 000 € pour les activités de vente et 37 500 € pour les prestations de services. Les obligations de télédéclaration et de télépaiement s’appliquent aussi dans les territoires où la TVA est en vigueur.

TPE métropolitaine avec clients ou activité dans les DOM

Une entreprise établie en métropole ne peut pas retenir un seul réflexe pour toutes ses factures. Le taux tva outre-mer dépend du lieu de livraison du bien ou d’exécution de la prestation : si l’opération est réalisée en métropole, la TVA métropolitaine s’applique en principe.

Exemple concret : une prestation intégralement réalisée en métropole pour un client établi dans un DOM relève en principe du taux métropolitain de 20 %. À l’inverse, si un bien part physiquement d’un DOM ou si la prestation y est exécutée, il faut appliquer le taux de tva applicable du territoire concerné.

Une TPE installée à La Réunion qui expédie un bien vers la métropole peut bénéficier d’une exonération selon les modalités prévues pour ces flux, tandis qu’une vente entre deux entreprises situées dans le même DOM reste soumise aux taux locaux. En pratique, la fiabilité de la déclaration de tva tient à une ventilation précise du chiffre d’affaires et à l’identification du bon taux tva outre-mer.

Foire aux questions

Comment déclarer la TVA quand on est micro-entrepreneur ?

Le micro-entrepreneur relève en principe de la franchise en base de TVA, ou franchise en base. Tant que ce cadre s’applique, aucune déclaration de TVA périodique n’est attendue et la TVA ne figure pas sur les factures.

Si le chiffre d’affaires dépasse les seuils de 85 000 € pour la vente ou 37 500 € pour les services, l’activité sort de la franchise en base de TVA et bascule vers un régime réel. Il faut alors déclarer la TVA via l’espace professionnel sur impots.gouv.fr, avec une déclaration CA3 en régime réel normal ou un formulaire CA12 selon le régime réel applicable.

Quels sont les délais pour la déclaration de TVA en régime réel normal en 2025 ?

En régime réel normal, la déclaration de TVA se fait en principe chaque mois au moyen de la déclaration CA3. Le dépôt et le paiement doivent intervenir au plus tard le 15 du mois suivant.

Une périodicité trimestrielle reste possible si la TVA annuelle est inférieure à 4 000 € : les échéances tombent alors les 30 avril, 31 juillet, 31 octobre et 31 janvier. En cas de retard, une majoration de 5 % du montant dû s’applique, à laquelle s’ajoute un intérêt de 0,20 % par mois.

Comment fonctionne la TVA intracommunautaire pour une TPE française ?

Une TPE française soumise à un régime réel qui vend à des professionnels établis dans un autre pays de l’Union européenne doit disposer d’un numéro de TVA intracommunautaire délivré par son SIE. La facture est émise hors taxe, avec la mention d’exonération ou d’autoliquidation selon l’opération.

En complément, l’entreprise française doit transmettre un état récapitulatif TVA pour les livraisons de biens et une déclaration européenne de services chaque mois pour les prestations réalisées dans l’Union européenne.