La facturation électronique obligatoire entre en vigueur dès le 1er septembre 2026 : à cette date, recevoir des factures électroniques deviendra une obligation légale pour toutes les entreprises assujetties à la TVA. Les grandes entreprises devront également émettre leurs documents via une plateforme agréée à cette même échéance. Cette transition exige une préparation rigoureuse, tant sur le plan des formats techniques que de vos processus internes.

Calendrier de la facture électronique obligatoire 2026-2027

Le calendrier de mise en conformité repose sur deux phases distinctes. La réception s’impose en premier à chaque professionnel concerné, dès le 1er septembre 2026. L’émission de factures électroniques, quant à elle, s’appliquera progressivement selon la taille de votre structure, jusqu’en septembre 2027.

Pour aller plus loin sur le cadre légal, le ministère de l’Économie détaille l’ensemble des obligations sur la page dédiée à la facturation électronique obligatoire. Pour anticiper concrètement cette transformation, notre méthode sur la facturation électronique 2026 couvre l’inscription aux portails certifiés ainsi que la configuration de vos bases de données.

Quelles sont les deux grandes échéances du calendrier ?

Deux dates structurent l’obligation et doivent figurer dès maintenant dans votre planification. Au 1er septembre 2026, toutes les entreprises assujetties devront obligatoirement recevoir des factures au format structuré. Le 1er septembre 2027 marquera l’entrée en vigueur de l’obligation d’émission pour les PME, TPE et microentreprises.

Dans les faits, ce dispositif devait initialement s’appliquer plus tôt, mais a été reporté pour des raisons techniques. Ce délai supplémentaire vous offre le temps nécessaire pour sécuriser vos paramétrages comptables.

- 1er septembre 2026, réception universelle : chaque structure soumise à la TVA devra techniquement recevoir des factures via une plateforme agréée.

- 1er septembre 2026, émission grandes structures : les grandes entreprises et ETI lanceront simultanément leur émission de factures électroniques.

- 1er septembre 2027, émission PME et micro-entreprises : ces entités bénéficient de douze mois supplémentaires pour émettre, tout en assurant la réception dès 2026.

En pratique, myKomela déploiera son module dédié en version bêta dès le 1er juin 2026. Cette anticipation vous laissera le temps d’éprouver vos configurations et de fiabiliser les fiches de vos clients avant l’échéance légale.

Quelle taille d’entreprise est concernée en premier ?

Déterminer votre propre échéance implique d’analyser précisément vos effectifs et votre chiffre d’affaires. Les grandes entreprises et ETI, soit les entreprises de taille intermédiaire, appliquent cette norme dès le 1er septembre 2026 : elles doivent à la fois recevoir des factures électroniques et émettre, ce qui impose une préparation informatique complète.

Les structures de plus petite envergure disposent d’un sursis d’un an pour l’émission. La différence se joue cependant sur un point précis : l’obligation de réception s’applique à elles dès le 1er septembre 2026, sans exception.

| Type d’entreprise | Réception obligatoire | Émission obligatoire |

| Grandes entreprises (> 5 000 salariés) | 1er septembre 2026 | 1er septembre 2026 |

| ETI (250 à 5 000 salariés) | 1er septembre 2026 | 1er septembre 2026 |

| PME (50 à 250 salariés) | 1er septembre 2026 | 1er septembre 2027 |

| TPE (< 50 salariés) | 1er septembre 2026 | 1er septembre 2027 |

| Micro-entreprises (< 10 salariés) | 1er septembre 2026 | 1er septembre 2027 |

Quelles sanctions en cas de non-respect des délais ?

La pénalité s’élève à 15 € par facture électronique non transmise, dans la limite de 15 000 € annuels. Le défaut d’e-reporting entraîne une sanction de 250 € par manquement, soumise au même plafond. Ces montants s’imposent à toutes les entités concernées, y compris celles relevant d’une franchise.

En pratique, le risque principal réside dans l’absence de raccordement technique à une plateforme agréée. Une structure non connectée au 1er septembre 2026 s’expose à une amende initiale de 500 €, majorée ensuite à chaque trimestre.

Une information manquante suffit à bloquer les circuits de règlement et engage directement votre responsabilité fiscale. L’oubli d’un numéro d’identification acheteur peut, à lui seul, compromettre le paiement d’une facture électronique. La rigueur de vos données clients conditionne ainsi la bonne santé de votre trésorerie.

Qui est concerné par la facture électronique en 2026

La facturation électronique en France s’impose à toutes les transactions B2B entre les entreprises assujetties à la TVA. Le critère décisif n’est pas la taille de votre structure : la différence se joue sur le statut fiscal et la nature de l’échange.

Cette obligation de facturation électronique transforme concrètement le traitement de vos pièces comptables. Un calendrier précis fixe les étapes de cette transition pour chaque format de données.

et d’émission (2027).")

Auto-entrepreneur et facturation électronique obligatoire

La facturation électronique obligatoire pour les auto-entrepreneurs s’applique dès lors que vous facturez d’autres professionnels. L’échéance pour la réception est fixée au 1er septembre 2026. La phase d’émission devient exigible à partir de septembre 2027.

Le bénéfice de la franchise en base de TVA ne vous dispense pas de cette norme : il modifie simplement les informations requises sur la facture électronique émise. Pour valider vos modèles, consultez le détail des mentions obligatoires en facturation électronique que nous avons documentées.

Un indépendant qui sert uniquement des particuliers échappe à cette contrainte B2B. En pratique, la distinction entre clients professionnels et particuliers constitue le premier filtre d’analyse, avant même d’évaluer vos seuils de revenus.

Quelles entreprises ne sont pas concernées ?

La notion de plafond des factures électroniques en 2026 concerne avant tout le calcul des pénalités. L’obligation de facturation électronique cible directement l’ensemble des entreprises établies en France soumises à la TVA.

Certaines opérations spécifiques échappent à la facturation électronique stricte, mais basculent vers le dispositif de l’e-reporting. La localisation des acteurs détermine souvent ce choix technique.

- Transactions B2C : les ventes aux particuliers ne requièrent pas de facturation électronique. Les données remontent via l’e-reporting.

- Opérations internationales : les échanges avec des entités étrangères contournent le format structuré, mais exigent tout de même la déclaration de ces montants.

- Secteurs exonérés : les actes médicaux ou éducatifs exclus de la TVA ne sont pas soumis à la facturation électronique entre professionnels.

- Régimes ultra-marins : la Guyane ou la Nouvelle-Calédonie conservent des règles fiscales distinctes.

Les entreprises assujetties vendant à des professionnels étrangers restent tenues de transmettre leurs données d’e-reporting. Dès le 1er septembre 2026, tout oubli sur ce volet expose à des sanctions sévères. C’est précisément sur ce point qu’un outil comme myKomela automatise et sécurise vos déclarations.

Comment se conformer à la facturation électronique obligatoire

La facturation électronique obligatoire s’applique aux PME et TPE à compter du 1er septembre 2026. Se conformer à cette échéance exige d’abord de vérifier l’exhaustivité de vos données clients. L’enjeu porte sur la fluidité de votre flux de gestion, sans rupture.

L’obligation impose de s’inscrire sur une plateforme agréée et de paramétrer rigoureusement les nouvelles mentions obligatoires. Je privilégie systématiquement de tester l’intégralité du circuit d’émission au moins trois mois avant la date butoir.

Pour les structures déjà équipées, la dématérialisation doit s’intégrer naturellement au quotidien. Vous pouvez consulter les étapes précises sur ce facturation électronique 2026.

Formats acceptés et mentions obligatoires sur chaque facture

Un simple PDF transmis par e-mail ne constitue pas une facture électronique conforme. Dans les faits, la réforme fiscale et la caisse enregistreuse obligatoire 2026 représentent deux obligations bien distinctes : l’une encadre les ventes au comptant, l’autre cible les échanges B2B avec des données structurées.

- Factur-X : ce format hybride associe un PDF lisible à un fichier XML traité par les logiciels. Je le recommande particulièrement aux TPE et PME en phase de transition.

- UBL : ce standard structuré s’échange sans rendu PDF natif. Il correspond davantage aux systèmes intégrés des grandes entreprises.

- CII : cette norme XML alternative répond aux mêmes exigences européennes. En pratique, elle s’utilise dans les chaînes logistiques industrielles.

- Nouvelles mentions : dès le 1er septembre 2026, vous devrez ajouter le numéro SIREN ainsi que l’adresse de livraison sur vos factures clients. L’option TVA sur les débits devra également figurer si elle s’applique à votre situation.

Les éléments classiques tels que la dénomination sociale ou le numéro intracommunautaire restent indispensables. La facturation électronique impose d’indiquer les quantités, les prix HT et les conditions de paiement avec une rigueur absolue : elle reflète très exactement la pièce comptable papier.

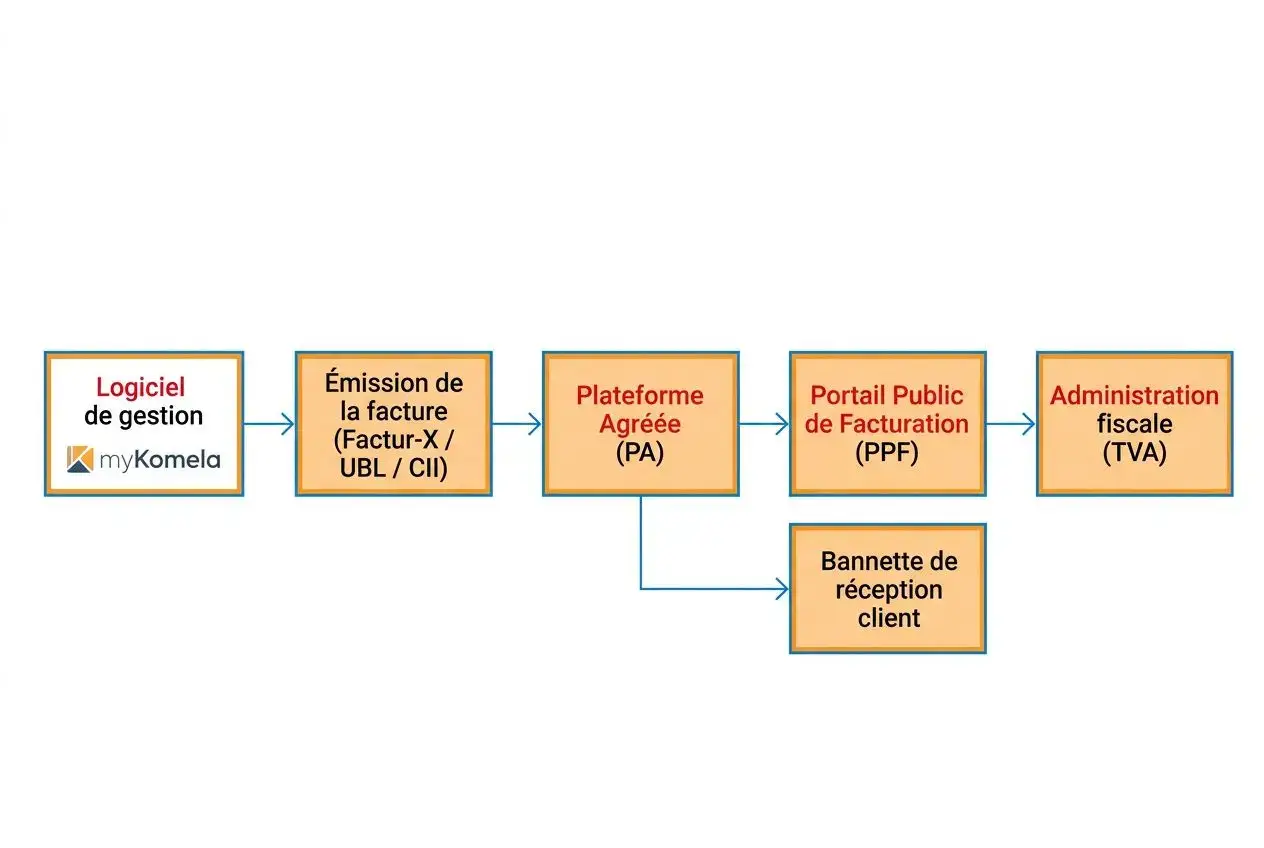

Plateforme agréée et logiciel de facturation compatible

L’obligation de facturation électronique interdit les envois directs par messagerie classique. Chaque document transitera par une plateforme agréée, validée par l’administration, pour transmettre les données fiscales. Le portail public gère l’annuaire central des entreprises assujetties.

La position que nous tenons avec myKomela consiste à nous interfacer directement avec ces acteurs, grâce à un partenariat passé avec la Plateforme Agréée SuperPDP. L’inscription s’effectue depuis votre interface myKomela habituelle, sans multiplier les démarches externes et vous permet d’être conforme à la loi. Vos documents partent en validation et les réceptions s’affichent en temps réel dans une bannette dédiée.

Caisse enregistreuse obligatoire 2026 et conformité NF525

La norme NF525 sécurise les encaissements réalisés auprès des particuliers. Cette exigence s’impose dès lors que vous percevez des paiements de clients non professionnels assujettis à la TVA. Concrètement, myKomela intègre cette certification nativement, ce qui vous évite de recourir à un outil additionnel (100% conforme et en cours de validation de la NF525).

La différence se joue souvent sur la gestion simultanée de ces deux réglementations. Regrouper une caisse certifiée et un module de facture électronique adapté vous épargne des erreurs de synchronisation. Ce choix fiabilise vos déclarations et protège directement la responsabilité du dirigeant.

Foire aux questions

La facturation électronique est-elle obligatoire pour toutes les entreprises dès septembre 2026 ?

L’obligation de réception en matière de facturation électronique concerne l’ensemble des entreprises assujetties à la TVA à compter du 1er septembre 2026 : toutes les entreprises établies en France sont visées à ce stade. Le calendrier applicable pour émettre une facture électronique suit une logique différente.

Cette obligation implique que toutes les entreprises assujetties à la TVA doivent donc être inscrite à une Plateformee Agréée au plus tard le 1er septembre 2026. myKomela vous permet de réaliser cette inscription simplement, sans surcoût, et donc d’être conforme aux obligations légales.

Les grandes entreprises et les ETI sont tenues d’émettre dès ce premier palier. Les PME et TPE bénéficient d’un délai supplémentaire pour organiser leur transition : leur basculement complet en émission interviendra en septembre 2027.

La facturation électronique deviendra-t-elle obligatoire pour les auto-entrepreneurs, et dans quel délai ?

Concrètement, la facturation électronique s’impose aux micro-entreprises en deux phases : l’obligation de recevoir des factures s’applique dès le 1er septembre 2026, tandis que l’obligation d’émission n’interviendra qu’en septembre 2027.

La facture électronique s’impose dès lors que vous travaillez avec des professionnels assujettis. Si votre activité s’adresse exclusivement à des particuliers, vos transactions relèvent alors uniquement de l’e-reporting.

Quelles sont les entreprises établies en France non concernées par l’obligation de facturation électronique ?

En pratique, l’obligation de facturation électronique ne s’applique pas aux activités exonérées de TVA, comme le secteur médical. Les entreprises dont la facturation porte sur des opérations internationales recourent à l’e-reporting plutôt qu’à la facturation électronique structurée.

La différence se joue également sur le périmètre territorial : cette obligation ne vaut qu’en métropole et dans les DOM (La Réunion, Martinique, Guadeloupe, Mayotte). Les entreprises établies dans des territoires tels que la Guyane ou la Nouvelle-Calédonie ne sont pas tenues de recevoir des documents dématérialisés sous ce régime.